📊 股票快照

📈 一年股价走势

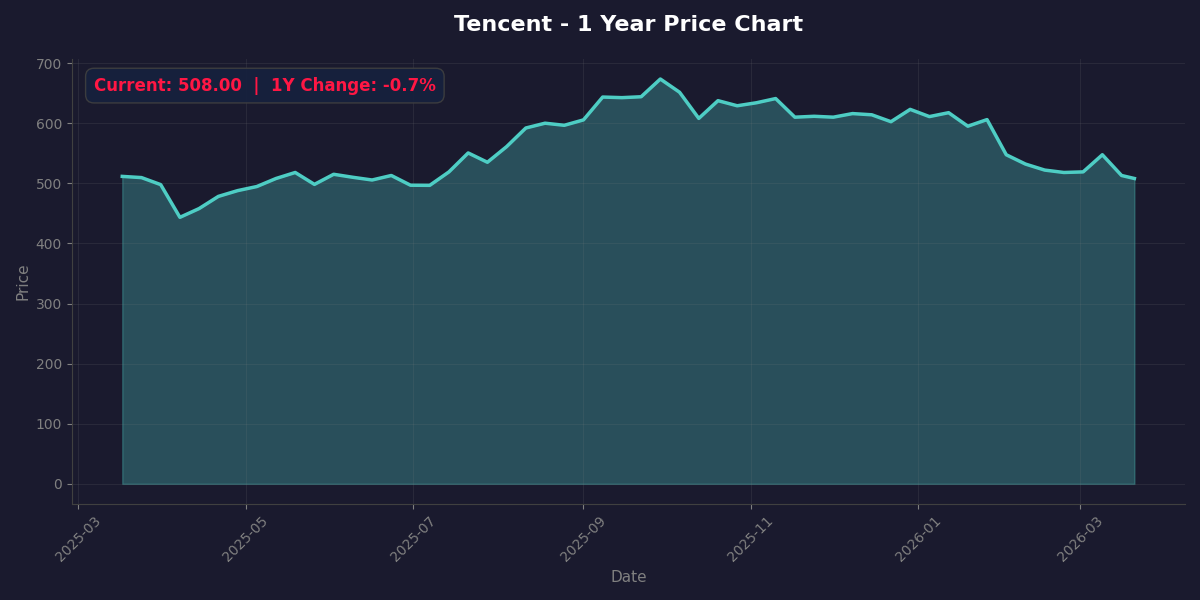

数据来源: Yahoo Finance | 过去52周周线走势 (2025-03 ~ 2026-03)

2025年腾讯交出了一份亮眼的成绩单:营收突破 7500亿,同比增长 14%;净利润 2248亿,同比增长 16%;毛利率从 53%大幅提升至 56%。AI 成为核心增长驱动力,游戏业务强劲复苏(+22%),国际游戏收入首次突破 100亿美元,腾讯云实现规模化盈利。股价近期回调至 500-520港元区间,2026年预测 PE 仅 14倍,处于历史低位区间,具有较高的安全边际。

💰 核心财务指标 — 2025年全年

▎2025 全年业绩

▎Q4 2025 单季

👥 运营数据 — 2025年12月31日

📋 深度财务数据表 (历史与预测)

▎过去两年年度财务概览

| 指标 (亿元人民币) | 2024全年 | 2025全年 | YoY变动 |

|---|---|---|---|

| 营业收入 | 6,602.6 | 7,517.6 | +14% |

| 毛利润 | 3,389.0 | 4,226.0 | +25% |

| 毛利率 | 51.3% | 56.2% | +4.9pp |

| 归母净利润 (IFRS) | 1,940.7 | 2,248.4 | +16% |

| 净利润率 (IFRS) | 29.4% | 29.9% | +0.5pp |

| Non-IFRS 归母净利润 | 2,227.0 | 2,596.3 | +17% |

| Non-IFRS 净利润率 | 33.7% | 34.5% | +0.8pp |

| 自由现金流 (FCF) | 1,546 | 1,826 | +18% |

| 净资产收益率 (ROE) | — | 21.53% | TTM: 20.18% |

| 投资资本回报率 (ROIC) | — | 12.83% | — |

* 价值投资关键指标:FCF为¥1,826亿,同比增长18%,现金流强劲。ROE达21.53%(TTM 20.18%),ROIC达12.83%,资本回报效率优秀。数据来源:AlphaSpread、GuruFocus

▎2025年季度财务明细

| 指标 (亿元) | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025 |

|---|---|---|---|---|

| 营业收入 | 1,800 | 1,861 | 1,913 | 1,944 |

| YoY 增长 | +13% | +14% | +15% | +13% |

| 毛利率 | 54% | 55% | 56% | 57% |

| 归母净利润 | 510 | 558 | 597 | 583 |

| 净利润率 | 28.3% | 30.0% | 31.2% | 30.0% |

▎机构一致预期 (未来2年)

🎯 分析师预测

▎机构评级汇总

▎主要机构评级

| 机构 | 评级 | 目标价 | 评级日期 |

|---|---|---|---|

| 花旗 (Citi) | 买入 | HK$787 | 2026-03-19 |

| 高盛 (Goldman Sachs) | 买入 | HK$700 | 2026-03-19 |

| 招商证券国际 | 增持 | HK$700 | 2026-03-20 |

| 中金公司 | 跑赢行业 | HK$700 | 2026-03-10 |

| 摩根士丹利 (MS) | 增持 | HK$650 | 2026-03-19 |

| 大和 (Daiwa) | 买入 | HK$725 | 2026-03 |

| 瑞银 (UBS) | 买入 | HK$720 | 2026-03 |

▎2026年投资要点

- 游戏业务:本土游戏稳健增长,国际游戏收入首次突破100亿美元,2026年新游戏值得期待

- AI 驱动的广告增长:混元2.0/3.0显著提升广告定向能力,视频号广告成为新增长引擎

- 云业务规模化盈利:腾讯云实现规模化盈利是企业服务最大亮点,AI相关需求快速增长

- 高股息+回购:持续高分红+回购,股东回报丰厚,2025年回购超1000亿港元

- 估值吸引力:2026年预测PE仅14倍,处于近五年历史低位,安全边际充足

📊 估值指标:PE / PS / PB (历史与前瞻)

| 估值指标 | 2024 实际 | 2025 实际 | 2026E | 2027E | 2028E |

|---|---|---|---|---|---|

| PE (市盈率) | 22.5x | 21.4x | 16.7x | 15.2x | 13.8x |

| PS (市销率) | 6.8x | 6.0x | 5.4x | 4.9x | 4.5x |

| PB (市净率) | 4.2x | 3.8x | 3.3x | 3.0x | 2.7x |

| 每股收益 (EPS HK$) | $20.55 | $23.72 | $30.40 | $33.40 | $36.80 |

| 每股净资产 (BPS HK$) | $109.80 | $133.60 | $154.00 | $169.50 | $188.00 |

注:PE基于当前股价HK$508计算。数据来源:Bloomberg一致预期,截至2026年3月。

🗣️ 管理层电话会议摘要 (Q4 2025)

💼 业务分部深度拆解 (2025全年)

🎮 增值服务 (游戏与社交网络)

核心利润池| 子板块 | 2025收入(亿) | 总营收占比 | YoY增速 |

|---|---|---|---|

| 本土市场游戏 | 1,642 | 21.8% | +18% |

| 国际市场游戏 | 774 | 10.3% | +33% |

| 社交网络(直播/音乐/增值) | 772 | 10.3% | -8% |

| 增值服务总计 | 3,188 | 42.4% | +10% |

- 游戏出海里程碑: 国际游戏收入首次突破100亿美元大关(774亿人民币),占游戏总收入超32%,已成核心增长引擎。

- 社交网络承压: 直播业务主动收缩及娱乐生态调整导致收入同比下滑,但高毛利特权订阅服务(视频/音乐会员)基本盘盘坚固。

📺 网络广告 (视频号与AI驱动)

高毛利增长极| 板块 | 2025收入(亿) | 总营收占比 | YoY增速 |

|---|---|---|---|

| 网络广告总计 | 1,203 | 16.0% | +17% |

- 视频号商业化: 视频号广告收入呈现爆发式增长,是广告大盘超预期增长的核心主力,其高毛利特性直接拉动了腾讯整体毛利率升至56%。

- AI混元大模型赋能: 混元2.0及3.0升级显著提升了广告定向精准度与转化率,中小商家投放意愿明显回升。

☁️ 金融科技与企业服务 (支付与云)

新提款机| 板块 | 2025收入(亿) | 总营收占比 | YoY增速 |

|---|---|---|---|

| 金融科技及企服总计 | 2,294 | 30.5% | +8% |

- 企业服务(云): 收入同比增长近20%,更重要的是腾讯云已实现稳定且持续的规模化盈利,从“抢份额的失血业务”转变为“造血业务”。

- 金融科技(支付): 受宏观消费疲软影响增速放缓,但理财服务AUM及小贷业务保持稳健。

📞 马化腾 CEO 年度总结

「2025年公司保持了健康的增长,这得益于 AI 技术提升了广告定向能力、玩家在游戏中的互动,以及云业务收入的加速增长并实现规模化盈利。我们核心业务具有韧性并产生充足的现金流,为加大 AI 投入提供了支持。」

利好 管理层对 AI 投入的决心和核心业务的韧性是最大信心来源。

🔑 核心投资视点 (资本运作与多空博弈)

2024年执行情况: 腾讯在2024年累计耗资约 1120亿港元,超额完成"至少千亿港元"的承诺,日均回购额稳居港股首位,成功对冲了南非大股东(Prosus)的减持压力。

2025年最新指引: 全年已耗资约 800亿港元 回购1.53亿股并全部注销。公司管理层在财报中明确表示,将持续加大股东回报力度,未来将保持灵活动态的回购策略,并叠加丰厚的年度股息分红。

- 关于AI商业化 (刘炽平): “我们将AI视为业务倍增器而非单纯的研发支出。混元大模型不仅在广告定向中发挥了巨大威力,未来在游戏NPC交互、企业软件助手中的商业潜力同样庞大。我们不急于推出对标ChatGPT的独立App收费,而是全面赋能微信、游戏等存量生态。”

- 关于宏观环境 (詹姆斯·米切尔): “尽管国内消费环境面临一定挑战,但我们的产品凭借极低的用户单时成本和刚需属性,展现了极强的防御性。特别是在出海方面,我们看到了结构性的长牛机会。”

- 利润弹性远大于营收: 随着高毛利的视频号广告及小游戏抽成占比提升,腾讯正处于“收入个位数到双位数增长,利润20%+增长”的黄金剪刀差阶段。

- 股东回报极其丰厚: 千亿回购直接注销+常态化分红,实际提供给长线外资的Shareholder Yield(回购+股息收益率)超过5%,形成强力的下行保护垫。

- 游戏出海爆发: 国际市场已占游戏盘子1/3,从Supercell到拳头游戏的多管线新作储备丰厚,抗周期性强。

- 老游戏生命周期隐忧: 《王者荣耀》和《和平精英》等国民级老游戏进入成熟期后半段,流水增长乏力,且面临网易、米哈游等新兴爆款产品的持续抢量竞争。

- 金融科技受宏观拖累: 支付业务高度绑定国内线下零售与消费大盘,宏观复苏不及预期将直接抑制这块占据营收近1/3的业务。

- AI落后焦虑: 在AIGC原生应用的爆款制造上,相较于字节跳动(豆包)和硅谷巨头,腾讯显得较为保守,存在错失下一代超级入口的长期隐患。

📊 DCF 折现估值 — 三情景对比

共同假设:股本 ~91.4亿 | 汇率 0.92 HKD/CNY | 无重大债务 | 净现金充裕

🟢 乐观情景

HK$780📊 中性情景(基准)

HK$620🔴 悲观情景

HK$480| 情景 | 净利润增速 | 折现率 | AI溢价 | 内在价值 | 含20%安全垫 | vs 当前HK$510 |

|---|---|---|---|---|---|---|

| 🟢 乐观 | 18%→10% | 10% | +15% | HK$780 | HK$624 | 上涨空间 53% |

| 📊 中性 | 15%→8% | 12% | 0% | HK$620 | HK$496 | 接近当前价 |

| 🔴 悲观 | 10%→5% | 14% | -10% | HK$480 | HK$384 | 下跌风险 6% |

🏆 巴菲特逐项评分

超级平台型公司

微信14亿MAU打造最强社交护城河,生态优势无人能敌。游戏、音乐、视频、云、金融全面布局,用户和数据资产构成了极高的迁移成本。AI 能力正在强化所有业务。

优秀且自律

马化腾领导的管理层长期稳健经营,成本控制出色。持续加大 AI 投入展现战略眼光,同时保持充足的股东回报(回购+股息)。

现金牛,现金流强劲

自由现金流1826亿,FCF收益率约4%。毛利率56%创历史新高,盈利能力持续提升。净现金充裕,资产负债表极其健康。

高质量增长

净利润16%的增速真实可信,经营性现金流远高于净利润。毛利率提升3个百分点显示规模效应和业务结构优化。

业务多元,韧性足

游戏、广告、云三驾马车并行,抗风险能力强。微信生态提供稳定基础。但 AI 投入和商业化进展需持续跟踪。

平衡发展与回报

2025年研发投入857.5亿创历史新高,同时持续回购股票。在加大 AI 投入和股东回报之间取得较好平衡。

🎯 综合裁决 — 买入 (Buy)

当前股价 HK$510 = 中性 DCF 的 82% = 2026年预测 PE 仅 14倍。

腾讯当前估值具有较高的安全边际。14倍的 PE 处于历史低位区间,接近近五年估值底部。游戏业务复苏、AI 驱动的广告增长、云业务盈利都是实质性利好。

当前市场价:HK$510

中性DCF内在价值:HK$620

目标价(招银国际):HK$750

目标价(招商证券):HK$700

目标价(大和):HK$725

💼 操作建议

- • 首次买入:当前价位 HK$500-520 可考虑建仓 5-8%

- • 加仓点位:若回调至 HK$480 以下,可加仓至 10-12%

- • 目标位:第一目标 HK$620(中性估值),第二目标 HK$700+

- • 止损位:若跌破 HK$450,考虑止损或减仓

持有逻辑:

- ① 游戏业务复苏 + 国际化加速 = 利润增长保障

- ② AI 驱动广告效率提升 = 毛利率持续改善

- ③ 云业务规模化盈利 = 新增长曲线

- ④ 14x PE 处于历史低位 = 安全边际充足

⚠️ 主要风险

- 游戏监管政策不确定性——版号审批进度

- AI 投入持续加大——短期利润率承压

- 宏观经济下行——广告收入承压

- 云计算竞争激烈——阿里云、华为云等竞争

- 微信用户增长见顶——MAU 增速放缓

- 地缘政治风险——中概股估值折价

以上分析仅供研究参考,不构成投资建议。投资有风险,请结合自身风险承受能力做决策。股价波动受多种因素影响,请勿盲目追高。