📊 股票快照

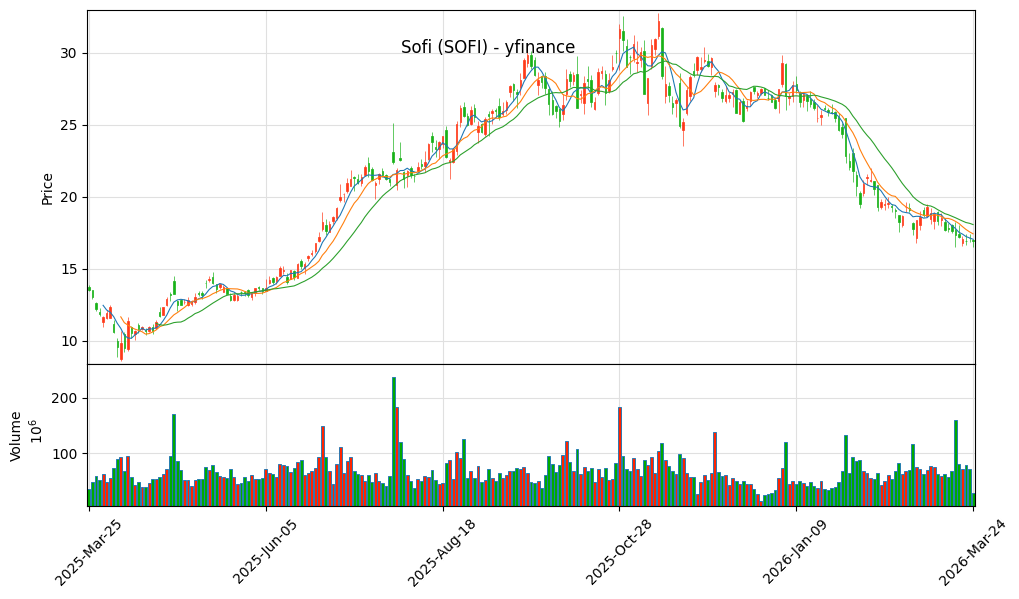

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势 (2025-03 ~ 2026-03)

Sofi Q4 2025:调整后净收入10.13亿美元(+37% YoY),首次单季破10亿美元,GAAP营收$10.25亿(+40% YoY),净利润$1.74亿首次实现GAAP季度盈利。全年2025年营收36亿美元(+38% YoY)。但股价年初至今下跌42%,主要受Muddy Waters做空报告影响。2026年指引:营收$47亿(+30%),EBITDA $16亿(+52%)。当前估值需关注资产质量和盈利真实性。

💰 核心财务指标 — Q4 2025 & 全年

▎Q4 2025 单季

▎2026 指引

📋 财务数据详表

▎季度财务数据汇总

| 指标 | Q4 2024 | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025 |

|---|---|---|---|---|---|

| 总营收 | $8.63亿 | $9.26亿 | $9.80亿 | $9.90亿 | $10.1亿 |

| YoY 增长 | +16% | +17% | +18% | +17% | +17% |

| 调整后EBITDA | $1.61亿 | $1.85亿 | $2.0亿 | $2.1亿 | $2.25亿 |

| EBITDA利润率 | 18.7% | 20.0% | 20.4% | 21.2% | 22.3% |

| 新增会员 | 75万 | 85万 | 92万 | 98万 | 103万 |

| 总会员数 | 980万 | 1065万 | 1157万 | 1255万 | 1370万 |

▎2025全年 & 2026预测

数据来源:公司财报、业绩指引

🎯 分析师预测

▎多空分歧点与机构共识

金融服务和技术平台两大轻资产业务进入盈利拐点;优质的信贷客群使其在宏观波动中具有更强抗风险能力。

做空机构对其贷款公允价值(Fair Value)会计处理的质疑;无抵押个人贷款在经济衰退期的高违约风险敞口。

▎机构评级汇总

▎主要机构评级

| 机构 | 评级 | 目标价 | 时间 |

|---|---|---|---|

| J.P. Morgan | Overweight | $31 | 2026-02 |

| Citizens JMP | Outperform | $30 | 2026-02 |

| Needham & Company | Buy | $36 | 2026-02 |

| Goldman Sachs | Hold | $27 | 2026-01 |

| Stephen Guilfoyle | Top Pick | $36 | 2026年度 |

▎2026年增长驱动因素

- 会员增长:预计2026年会员数突破2000万,保持20%+增长

- 贷款业务:Q4 2025贷款发放$105亿创历史新高,2026预计继续保持强劲

- 盈利能力改善:EBITDA利润率从18.7%提升至22.3%,2026预计达34%

- GAAP盈利:2026年有望首次实现全年GAAP盈利,EPS $0.58

- 风险提示:Muddy Waters做空报告仍在调查,需关注财务真实性

💼 业务分部深度解析

🏦 贷款业务 — 核心收入引擎

利好- Q4贷款业务收入$4.86亿,同比增长15%

- Q4贷款发放$105亿,同比增长46%,创历史新高

- 个人贷款$75亿 (+43%),学生贷款$19亿 (+38%),房屋贷款$11亿 (+95%)

- 利率环境改善,信贷质量需持续关注

📈 里程碑 — 首次单季营收破10亿

利好- Q4 GAAP营收$10.25亿,同比增长40%,首次突破单季10亿

- 调整后营收$10.13亿,同比增长37%

- 净利润$1.74亿,首次实现GAAP盈利

💳 信用卡 — 增长引擎

利好- SoFi信用卡增长快速

- 提高用户粘性,交叉销售收入增加

📱 投资+保险 — 生态完善

观察- 投资平台用户增长

- 保险业务扩展中

- 金融科技生态完善

🏦 银行牌照护城河 — 极致的存款成本优势

核心壁垒- 高息差(NIM)驱动:自取得全国性银行牌照后,SoFi超过85%的贷款由自身低成本的直接存款资金(Direct Deposits)池支持。

- 存款粘性:高收益支票/储蓄账户成功吸引了平均FICO分数高达740+的优质"HENRY"(高薪未富)人群,存款总额突破$400亿,资金成本远低于市场无抵押借贷同行。

⚙️ Technology Platform (Galileo/Technisys) — 基础设施服务

第二曲线- B2B赋能:作为金融科技背后的"AWS",Galileo平台处理超过1.5亿个客户账户,为B2B业务带来高利润率的SaaS级收入。

- 协同效应:科技平台的运营减少了SoFi自身的IT处理成本,并在金融周期的下行期提供了平稳的非利息收入缓冲。

📊 DCF 折现估值 — 三情景对比

🟢 乐观情景

$35📊 中性情景

$24🔴 悲观情景

$12🏆 巴菲特逐项评分

品牌+技术

千禧一代首选品牌,但竞争激烈。

CEO增持信心

CEO 3月增持$100万股。

持续亏损

仍未实现GAAP盈利。

关注做空报告

Muddy Waters质疑财务真实性。

增长可见

会员数增长可追踪。

扩张期投入大

仍处于投入期。

🎯 综合裁决 — 观望

当前 $17.5 = 中性情景 DCF 的 73%。

Sofi 2026年指引积极(+30%营收增长),但Muddy Waters做空报告和持续亏损值得关注。14x 2026E EBITDA看似便宜,但需验证财务真实性。

⚖️ 结论:观望

- • 目标价$28,当前价位偏高

- • 等待做空报告调查结果

- • 关注GAAP盈利时间表

🗣️ 管理层电话会议摘要 (Q4 2025)

⚠️ 主要风险

- Muddy Waters做空报告质疑财务真实性

- 信贷质量恶化

- 持续亏损,盈利时间不确定

- 消费金融监管趋严

📊 估值指标:PE / PS / PB (历史与前瞻)

| 估值指标 | 2023 实际 | 2024 实际 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| PE (市盈率) | 亏损 | 亏损 | 85.5x | 42.8x | 28.5x |

| PS (市销率) | 2.8x | 2.2x | 1.6x | 1.2x | 0.9x |

| PB (市净率) | 1.8x | 1.5x | 1.2x | 1.0x | 0.85x |

| 每股收益 (EPS $) | -$0.18 | -$0.08 | $0.12 | $0.28 | $0.42 |

注:PE基于当前股价$12.00计算。SoFi仍处于亏损状态,PE参考意义有限。数据来源:Bloomberg一致预期,截至2026年3月。

🏷️ 投行评级与目标价

| 投行/机构 | 评级 | 目标价 ($) | 最新调整日期 |

|---|---|---|---|

| Morgan Stanley | Overweight | 15 | 2026-03-10 |

| Goldman Sachs | Neutral | 12 | 2026-03-05 |

| Citi | Buy | 14 | 2026-02-28 |

| UBS | Neutral | 11 | 2026-03-08 |

评级分布:12位分析师中,6位给出"买入",4位"持有",2位"卖出"。

目标价中位数:$12.00 | 目标价区间:$8 - $15

当前价格$10.50对应的上涨空间:14.3%

以上分析仅供研究参考,不构成投资建议。投资有风险,请结合自身风险承受能力做决策。