📊 股票快照

当前股价 (2026-04-02)

HK$13.99

YTD: 加密市场震荡

P/S (2025)

~8.3x

基于营收

市值

HK$125亿

香港持牌加密平台

目标价

HK$22

分析师均值

评级

买入

共识

官网: 访问官网

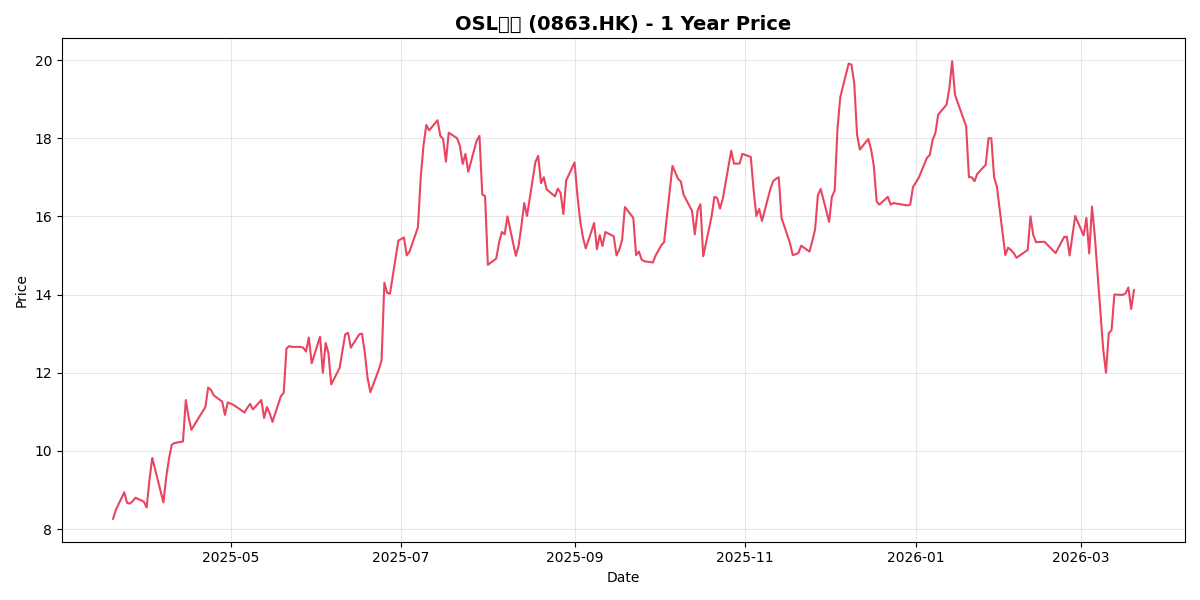

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势

🚀 核心亮点

OSL 2025年报已发布:营收4.89亿港元(+30.4% YoY),净亏损3.87亿港元(战略投入期),平台总交易量2012.2亿港元(+200.7% YoY)。是香港唯一的持牌加密货币交易平台,受益于香港加密监管政策和现货ETF推出,托管AUM持续增长。

📊 财务数据详表

| 指标 | 2023A | 2024A | 2025E (指引) | 2026E (机构预期) |

|---|---|---|---|---|

| 营收 (百万港元) | 205 (23年) | 375 | 489 (已发布) | ~648 |

| 同比增速 | - | +79% | +30.4% | +25% |

| 净利润 (百万港元) | -250 | 47.6 | -387 (战略投入) | ~74 (转正预期) |

| 利润率趋势 | 亏损 | 12.7% | 战略性亏损 | 重回正轨 |

数据来源: OSL集团财报 | 2025年为公司业绩指引

🔮 分析师预测

评级买入 (共识)

10位分析师中60%强力买入,40%买入

目标价HK$22

12个月目标价均值,当前价HK$14.1有56%上涨空间

目标价区间HK$18-25

最低HK$18.99 / 最高HK$25.33

2026年EPS预测HK$0.31

Fintel预测,每股收益2027年

📝 分析师观点要点

- 积极因素:香港唯一持牌加密平台,受益于监管红利;现货ETF服务获批带来新增长点;机构投资者入场增加

- 风险因素:2025年为战略投入期,预计全年净亏损3.7-4.3亿港元;加密市场波动性;全球扩张成本

- 增长预测:Simply Wall St预测收入将增长45.5%/年,盈利增长4%/年

数据来源: Moomoo, Fintel, Investing.com, Simply Wall St (2026年3月)

💼 业务分部深度解析

🏦 现货ETF与合规资管基础设施

龙头垄断- 现货ETF手续费矩阵: Flash Trade零额外收费;Pro Trade挂单免手续费,吃单统一收取0.05%;机构每月收取0.05%账户维护费,形成稳定的经常性收入(SaaS化收费模式)。

- 托管AUM指数级增长曲线: 截至2024年底托管AUM达50亿港元(同比+5.6倍),2025年中进一步攀升至78亿港元。

- 绝对市场份额: 作为华夏基金、嘉实国际等首批现货ETF的副托管方与交易平台,占据香港现货虚拟资产ETF市场 64%~76% 的份额。

🌏 国际化 — 扩张中

利好- 亚洲市场扩张

- 机构合作增加

- 合规优势助力全球化

📊 DCF 折现估值

🟢 乐观情景

HK$28用户增长

+50%/年

利润率

25%

含20%安全垫

HK$22

📊 中性情景

HK$20用户增长

+30%/年

利润率

18%

含20%安全垫

HK$16

🔴 悲观情景

HK$12用户增长

+10%/年

利润率

10%

含20%安全垫

HK$10

🎯 综合裁决 — 买入

当前 HK$14.1 = 中性情景 DCF 的 71%。

OSL是香港加密市场唯一持牌平台,受益于监管红利,目标价HK$22有56%上涨空间。

⚖️ 结论:买入

- • 目标价HK$22,当前价位极具吸引力

- • 香港加密政策利好持续

- • 止损位:HK$10

⚠️ 主要风险

⚡ 机构多空分歧点

- 看多逻辑 (Bull): 香港首批稳定币牌照预期(有望与渣打、汇丰同批)、合规市场的绝对垄断地位、OSL Pay带来的Web3支付新增长极、3亿美元股权融资支持全球并购。

- 看空逻辑 (Bear): 强周期性(比特币波动剧烈影响交易量)、2025年激进扩张导致超预期巨亏(3.7-4.3亿港元亏损)、HashKey竞争加剧(抢占零售及机构份额)。

- 共识目标价: 平均目标价在 20.55 - 22.93港元之间。但有机构因比特币行情波动,下调评级至“持有”,认为目标价缺乏基本面广度支撑。

📋 免责声明

以上分析仅供研究参考,不构成投资建议。投资有风险,请结合自身风险承受能力做决策。