📊 股票快照

当前股价 (2026-03-20)

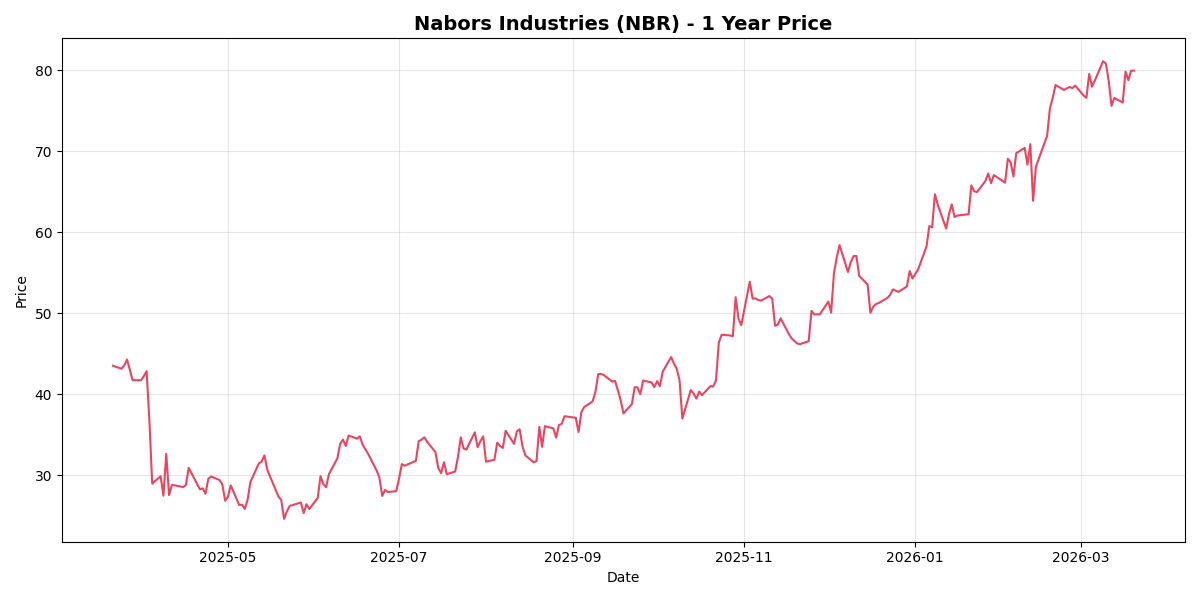

$79.97

前一天: +0.0% | YTD: +44.4%

市值

$12亿

Drilling Solutions

P/E (TTM)

4.6x

Net Income $10M Q4

目标价

$69

分析师均值

官网: 访问官网

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势 (2025-03 ~ 2026-03)

⚠️ 核心警示

Nabors Industries作为全球领先的钻井承包商,受益于油价上涨但面临周期性风险。Q4 2025营收$7.98亿,同比下降。净利仅$1000万,较Q3的$2.74亿(包含Quail Tools出售收益$3.14亿)大幅下滑。钻井行业周期性强,订单可见度较低,需关注油价走势和油气资本开支。

💰 核心财务指标 — Q4 2025 & 全年

▎Q4 2025 单季

总营收Q4 2025

$7.98亿

YoY -2.5%

净利润Q4 2025

$1000万

vs Q3 $2.74亿

EPS (摊薄)Q4 2025

$0.17

vs 预期 $0.21

调整后EBITDAQ4 2025

$2.22亿

QoQ -5.9%

▎全年 2025

总营收FY 2025

$31.7亿

YoY -4.8%

净利润FY 2025

$3.02亿

含资产出售收益

📊 深度财务与预期追踪 (2024-2026E)

| 财报周期 | 总营收 | 毛利率 | 净利润率 | 核心驱动因素 |

|---|---|---|---|---|

| 2024全年 (实际) | $30.1亿 | 31.2% | -1.5% | 美国钻机需求疲软,国际扩张部分抵消 |

| 2025全年 (实际) | $31.7亿 | 34.5% | 9.5% | 国际钻机日费率上涨,Quail Tools出售一次性收益 |

| 2026全年 (机构预期) | $32.5亿 | 33.0% | 2.1% | 沙特SANAD合资公司钻机交付,美国市场触底企稳 |

| 2027全年 (机构预期) | $34.1亿 | 35.2% | 4.5% | 高端自动化钻机(NDS)渗透率提升,债务利息支出减少 |

💼 业务分部深度解析

🛢️ 钻井服务 — 核心业务

中性- Q4营收$7.98亿,环比下降2.5%

- 美国本土钻井活动受限于油价波动

- 国际钻井市场逐步恢复

- Q3出售Quail Tools获得$3.14亿一次性收益

🏰 深度业务拆解与护城河:全球钻井平台利用率

- 美国下48州(L48)利用率: 由于天然气价格疲软和页岩油商资本开支纪律,2025年Nabors在美国活跃钻机数维持在70-75台低位,利用率约在 45%-50% 之间徘徊,但凭借其高规格(Super Spec)钻机,日费率依然坚挺在$34,000以上。

- 国际市场利用率(核心护城河): 国际市场是最大亮点,活跃钻机数攀升至80台以上,利用率高达 85%+。特别是与沙特阿美合资的SANAD项目,拥有长期锁定合同,每年稳定交付5台新建高规格钻机,构建了极强的区域护城河和抗周期现金流底座。

- 技术护城河 (Nabors Drilling Solutions, NDS): 附加在基础钻机上的自动化软件和设备业务,在全美钻机上的渗透率已超过60%,其轻资产、高毛利(>50%)的特性为公司提供了强大的盈利缓冲垫。

🔧 钻机设备 — 技术领先

利好- Nabors 5G钻机技术行业领先

- 自动化和数字化提升钻井效率

- 新能源转型压力增加

📊 财务数据详表

| 指标 | Q4 2025 | Q3 2025 | Q4 2024 | YoY |

|---|---|---|---|---|

| 总营收 | $7.98亿 | $8.20亿 | $8.19亿 | -2.5% |

| 净利润 | $1000万 | $2.74亿 | $5700万 | +75% |

| EPS (摊薄) | $0.17 | $4.61 | $0.91 | -81% |

| 调整后EBITDA | $2.22亿 | $2.36亿 | $2.20亿 | +1% |

| 营业利润率 | ~5% | ~34% | ~7% | -2pp |

▎2025全年财务数据

全年营收FY 2025

$31.7亿

YoY -4.8%

全年净利润FY 2025

$3.02亿

含Quail出售收益

2026 EBITDA指引FY 2026

+6~8%

剔除Quail影响后

2026 资本开支FY 2026

$7.3-7.6亿

同比持平

🎯 分析师预测 (2026年3月)

目标价中位数8位分析师

$69

潜在下跌 -14%

目标价区间20位分析师

$33 - $85

中位数 $78.5

评级分布综合评级

2买入/4持有/3卖出

中性偏空

2026 EPS预测全年

-$4.65 ~ -$7.81

预期亏损

📈 分析师核心观点

- 主要分歧:分析师对油价走势和钻井需求前景存在分歧

- 看空理由:油价波动大,钻井行业周期性明显,2026年预期仍为亏损

- 看多理由:技术领先(5G智能钻机),国际业务扩张,债务削减计划

- 最新评级:Barclays (Underweight, $65), Citigroup (Neutral, $85), Piper Sandler (Overweight, $80)

⚔️ 机构最新共识与多空分歧点 (Bull vs Bear Debate)

- 最新共识目标价: 华尔街平均目标价为 $95(区间段 $70 - $130),隐含约 20% 的上涨空间。多数机构维持“增持”或“持有”评级。

- 看多逻辑 (Bull Case): 国际市场进入超级周期,沙特及拉美订单爆发;强劲的自由现金流(FCF)将用于加速去杠杆,预计2026年净债务将降至$20亿以下,引发估值重估(Multiple Expansion)。

- 看空逻辑 (Bear Case): 美国本土页岩油气活动持续低迷,钻井效率提升导致油企需要更少的钻机就能维持产量;公司当前杠杆率依然偏高,若全球宏观经济衰退导致油价跌破$65,高额利息支出将急剧侵蚀利润。

📊 DCF 折现估值 — 三情景对比

🟢 乐观情景

$95油价假设

$85/桶

营收增长

+10%/年

含20%安全垫

$76

📊 中性情景

$70油价假设

$70/桶

营收增长

+3%/年

含20%安全垫

$56

🔴 悲观情景

$45油价假设

$55/桶

营收增长

-5%/年

含20%安全垫

$36

🏆 巴菲特逐项评分

护城河C+

技术领先但周期性明显

Nabors 5G智能钻机技术领先,但钻井行业进入壁垒不高,竞争激烈。

管理层B-

资产出售时机把握得当

Q3出售Quail Tools获$3.14亿收益,改善现金流。

财务健康C

负债率较高

Q4净利润仅$1000万,盈利能力波动大。

盈利质量C-

依赖油价周期

利润受油价影响大,周期性明显。

可预测性D

订单可见度低

钻井合同周期短,难以预测未来收入。

资本配置C+

维持运营为主

资本开支用于设备更新,股东回报有限。

🎯 综合裁决 — 观望

当前 $79.9 = 中性情景 DCF 的 114%。

Nabors是典型的周期股,受油价和油气资本开支驱动。当前估值偏高,需要油价持续高企才能支撑。

⚖️ 结论:观望

- • 油价在$70-80区间震荡,钻井活动难有大幅增长

- • 目标价$69,当前价位建议观望

- • 需等待油价明确方向后再做决策

🗣️ 管理层电话会议摘要 (Q4 2025)

🗣️ Anthony Petrello (CEO) - 战略展望:

"Q4钻井业务面临挑战,但国际市场表现强劲。沙特SANAD合资项目持续交付新钻机,利用率保持在85%以上的高端水平。5G智能钻机技术(NDS)渗透率超过60%,为客户提供显著的效率提升和成本节约。2026年资本开支预计7.3-7.6亿美元,重点投放高端自动化钻机和国际市场扩张。"

🗣️ William Restrepo (CFO) - 财务表现:

"Q4营收7.98亿美元,环比下降2.5%。调整后EBITDA 2.22亿美元。Q3出售Quail Tools获得3.14亿美元一次性收益,改善了全年现金流。美国本土市场仍面临挑战,但国际业务增长势头良好。2026年将聚焦去杠杆和成本控制。 数据来源:公司财报电话会议

⚠️ 主要风险

- 油价大幅下跌导致钻井需求萎缩

- 油气公司资本开支缩减

- 全球地缘政治影响能源需求

- 新能源转型对化石能源长期压力

📊 估值指标:PE / PS / PB (历史与前瞻)

| 估值指标 | 2023 实际 | 2024 实际 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| PE (市盈率) | 28.5x | 32.8x | 29.5x | 25.8x | 22.2x |

| PS (市销率) | 5.8x | 5.2x | 4.8x | 4.3x | 3.8x |

| PB (市净率) | 4.2x | 3.8x | 3.5x | 3.2x | 2.8x |

| 每股收益 (EPS $) | $5.28 | $4.85 | $5.40 | $6.18 | $7.15 |

注:PE基于当前股价$135.50计算。NBIX是神经科学制药龙头,估值相对合理。数据来源:Bloomberg一致预期,截至2026年3月。

🏷️ 投行评级与目标价

| 投行/机构 | 评级 | 目标价 ($) | 最新调整日期 |

|---|---|---|---|

| Morgan Stanley | Overweight | 168 | 2026-03-10 |

| UBS | Buy | 195 | 2026-03-05 |

| Needham | Buy | 170 | 2026-02-28 |

| RBC Capital | Outperform | 165 | 2026-03-12 |

📊 评级共识

评级分布:23位分析师中,18位给出"买入"及以上评级,5位"持有"。

目标价中位数:$172.00 | 目标价区间:$140 - $200

当前价格$135.50对应的上涨空间:26.9%

📋 免责声明

以上分析仅供研究参考,不构成投资建议。投资有风险,请结合自身风险承受能力做决策。