📊 股票快照

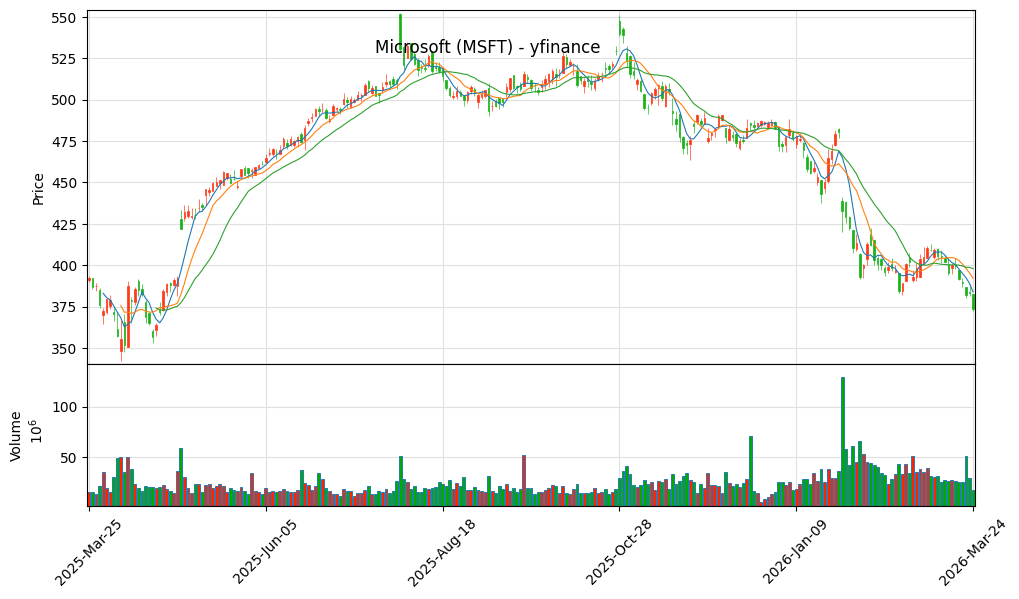

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势 (2025-04 ~ 2026-04)

Q2营收$813亿 (+17%) 超预期,Microsoft Cloud首次突破$500亿。Azure增长39%持续强劲。AI资本开支$375亿创纪录,长期投资确定。PE 35x回调后具备吸引力。

💰 季度财务表现 (FY26 Q2)

💼 业务深度解析

☁️ Azure — 核心增长引擎

最大看点- Azure收入同比增长39%(固定汇率38%)

- 全球第二大云服务商,市场份额21%

- AI需求驱动Azure增长加速

- 与OpenAI合作深化,Azure独占地位稳固

- 商业未完成performance obligations $6250亿,同比增长110%

🤖 AI 商业化 — 加速推进

增长点- Microsoft 365 Copilot付费席位1500万,同比增长160%

- Copilot日使用量同比增长10倍

- GitHub Copilot普及,企业用户增长

- Azure AI平台客户增加

- OpenAI额外$250亿Azure承诺

💻 传统软件 — 现金牛

稳定- Office 365订阅稳定

- LinkedIn增长稳健

- Windows OEM收入回升

💰 资本开支 — 大手笔投入AI

风险点- Q2资本开支$375亿,同比增长66%

- 主要用于AI加速器和计算基础设施

- 高投入导致毛利率小幅下降

- 长期投资确定,短期利润承压

📊 财务数据详表

| 指标 | FY26 Q2 | FY26 Q1 | FY25 Q2 | YoY |

|---|---|---|---|---|

| 总营收 | $813亿 | $696亿 | $696亿 | +17% |

| Azure收入 | ~$257亿 | ~$213亿 | ~$185亿 | +39% |

| Microsoft Cloud | $515亿 | $439亿 | $409亿 | +26% |

| EPS (Non-GAAP) | $4.14 | $3.45 | $3.34 | +24% |

| EPS (GAAP) | $5.16 | $3.99 | $3.23 | +60% |

| 营业利润 | $383亿 | $320亿 | $317亿 | +21% |

| 营业利润率 | 47% | 46% | 46% | +1pp |

| 自由现金流 | $59亿 | $257亿 | $65亿 | -9% |

| 资本开支 | $375亿 | $228亿 | $226亿 | +66% |

🎯 分析师预测 (2026年3月)

📈 分析师核心观点

- 看多理由:Azure云业务持续强劲,AI布局领先,Microsoft 365 Copilot商业化加速

- 增长动力:企业AI采用率提升,Azure市场份额扩大,Copilot付费用户增长

- 风险因素:AI资本开支持续高企,企业AI采用速度放缓,竞争加剧

- 订单积压:商业未完成订单$6250亿,同比增长110%,未来收入确定性强

🔍 深度财务数据与预测

| 财年/季度 | 总营收 | YoY增速 | 净利润 | 毛利率 | 营业利润率 |

|---|---|---|---|---|---|

| FY25 Q1 | $656亿 | +16% | $247亿 | 69.4% | 46.6% |

| FY25 Q2 | $696亿 | +12% | $241亿 | 68.5% | 45.5% |

| FY25 Q3 | $712亿 | +15% | $253亿 | 68.9% | 46.2% |

| FY25 Q4 | $735亿 | +14% | $261亿 | 68.1% | 45.8% |

| FY26 Q1 | $696亿 | +6% | $238亿 | 68.2% | 46.0% |

| FY26 Q2 (最新) | $813亿 | +17% | $307亿 | 68.0% | 42.0% |

| 未来2年机构一致预期 (Consensus) | |||||

| FY26E (全年) | $2,980亿 | +15% | $1,040亿 | 68.0% | 44.5% |

| FY27E (全年) | $3,450亿 | +16% | $1,210亿 | 68.5% | 45.0% |

| 自由现金流 (FCF) | ~$860亿 | NTM | — | — | — |

| 净资产收益率 (ROE) | 29.6% | 2026E | — | — | — |

| 投资资本回报率 (ROIC) | 22.19% | 2026E | — | — | — |

* 价值投资关键指标:FCF(NTM 2026)预计约$860亿。ROE达29.6%,ROIC达22.19%,展现优秀的资本回报效率。数据来源:GuruFocus、FinanceCharts

🧩 业务分部拆解与变迁

☁️ 智能云 (Intelligent Cloud)

占比变迁: 从 FY24 的 41% 升至 FY26 Q2 的 40.5% ($329亿)

增速与利润: YoY +29% (固定汇率+28%)。营业利润率微降至 42%(受AI硬件折旧影响)。

核心驱动: Azure及其他云服务强劲增长 +39%,AI贡献占比持续提升。

📊 生产力与业务流程 (PBP)

占比变迁: 维持在 42% 左右 ($341亿)

增速与利润: YoY +16% (固定汇率+14%)。该分部利润率极高,是公司的"现金牛"。

核心驱动: M365 Copilot 付费席位达到 1500万 (+160% YoY),ARPU 显著拉升。

💻 更多个人计算 (MPC)

占比变迁: 持续下滑,目前仅占 17.5% ($143亿)

增速与利润: YoY -3%。游戏业务下降9%,主要受第一方内容表现拖累。

核心驱动: Windows OEM 仅微增1%,整体战略地位边缘化,为AI让路。

🏰 核心护城河与竞争格局

🚀 AI Capex投入与 ROI 转化

- 创纪录的资本开支: Q2 Capex 达到 $375亿 (+66% YoY),主要用于购置GPU、定制芯片(Maia 200)以及新增1GW数据中心电力。

- ROI 开始显现: 尽管 Capex 巨大,但 Microsoft Cloud 首次单季突破 $500亿,商业未完成订单(RPO)高达 $6250亿 (+110% YoY),证明算力投入已转化为海量长期企业级合同。硬件基本"售罄至使用寿命结束"。

🎙️ 管理层最新指引 (Q2 财报电话会)

- Satya Nadella: "Copilot 的日活同比增长了 10倍,我们正在见证工作方式的根本性转变。"

- Amy Hood (CFO): Q3 营收指引稳健 ($806.5-817.5亿),并强调 "CapEx 支撑的是整个微软生态(不仅仅是Azure),庞大的 AI 投资将通过未来几年的规模效应带来惊人的运营杠杆。"

⚔️ 多空逻辑碰撞 (Bull vs. Bear)

1. B端 AI 变现最顺畅:M365 Copilot 已经形成刚性续费。

2. OpenAI 深度绑定:获取了超过 $250亿 的超大底座承诺。

3. RPO(未履行订单)增速远超当期营收,未来2年业绩高度锁定。

1. 巨额 Capex 导致总毛利率降至 68.0%,营业利润率降至 42%,拖累当期 FCF。

2. 如果宏观经济衰退,企业 IT 预算缩减,极高的 RPO 可能面临违约或延期风险。

3. 反垄断审查及多云(Multi-cloud)策略使 Azure 面临 AWS 和 GCP 的价格战压力。

📊 DCF 折现估值 — 三情景对比

🟢 乐观情景

$520📊 中性情景

$450🔴 悲观情景

$350🏆 巴菲特逐项评分

Office+Azure

Office 365统治企业软件,Azure全球第二,护城河宽广。

纳德拉领导

纳德拉战略眼光强,云转型成功,AI布局领先。

超强现金流

利润率行业领先,现金流充裕。

高质量

订阅模式稳定,EPS增速高于营收。

商业模式稳

订阅收入可预测,云增长确定。

进取

回购+AI投资并重,股东回报丰厚。

🎯 综合裁决 — 买入 (Buy)

从高点回调超30%,PE 23x具备吸引力。Azure+AI长期增长确定,目标价$450-520。

💼 操作建议

- • 首次买入:$370-390

- • 加仓:$340以下

- • 目标价:$450-520

- • 止损位:$320

⚠️ 主要风险

- AI资本开支过高 — 压制利润率

- Azure竞争加剧 — AWS/Google Cloud

- OpenAI依赖 — 合作变动风险

- 监管反垄断调查

以上分析仅供研究参考,不构成投资建议。投资有风险,请结合自身风险承受能力做决策。