📊 股票快照

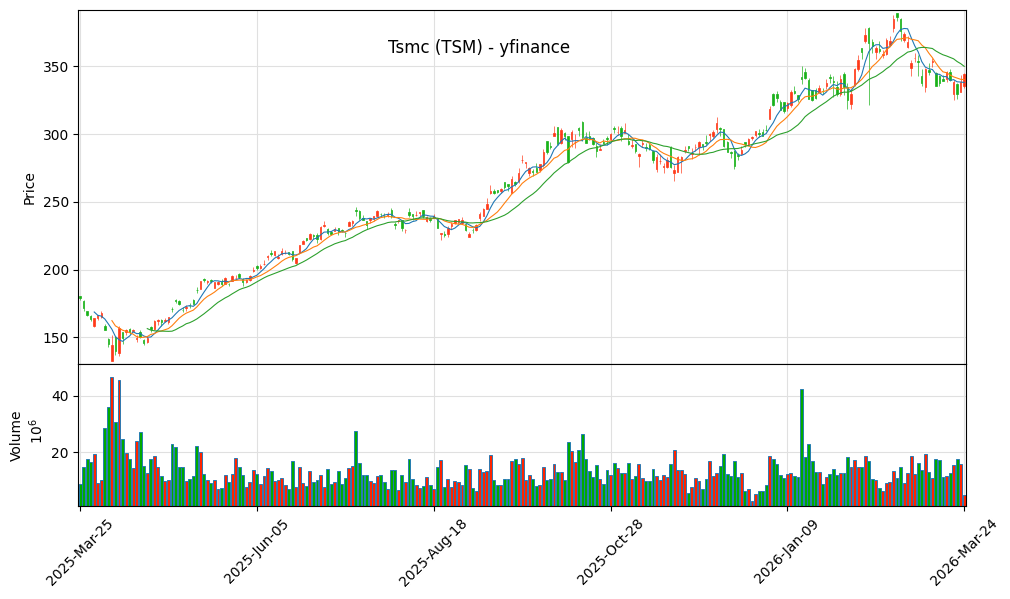

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势 (2025-04 ~ 2026-04)

📈 财务数据趋势与预测

| 指标 | 2024A | 2025A | Q4 2025 (最新) | 2026E | 2027E |

|---|---|---|---|---|---|

| 营收 (亿美元) | 902 | 1,224 | 337.3 (Q4) | 1,590 | 2,000 |

| YoY | +28% | +35.9% | +20.5% | +30% | +26% |

| 净利润 (亿美元) | 371 | 543 | 248.5 (Q4) | 705 | 890 |

| 净利润率 | 41.1% | 44.4% | 44.5% | 44.3% | 44.5% |

| 毛利率 | 56.1% | 59.9% | 62.3% | 62-65% | 62% |

| EPS (新台币) | 45.28 | 66.25 | — | 86.13 | 108.52 |

| PE | 30x | 26x | 21.3x | 19.5x | 15.5x |

| PS | 8.5x | 7.8x | — | 6.0x | 4.8x |

| ROE | 25.8% | 32.5% | — | 35% | 36% |

| 自由现金流 (亿美元) | 350 | 480 | — | 600 | 750 |

* 数据来源:公司财报、华尔街一致预期、AlphaSpread | * 2026E净利润已考虑2nm量产初期对毛利率的稀释影响

💼 核心业务拆解与生态护城河

🎯 AI芯片代工:最强增长引擎

2025年AI加速器贡献营收17%-19%(约220亿美元),同比大幅增长。预计2024-2029年AI加速器相关营收CAGR达50%。全球AI芯片设计公司(NVIDIA、AMD、博通等)及超大规模数据中心运营商(Meta、亚马逊、微软、Alphabet)几乎全部依赖台积电先进制程。

🔧 先进制程:绝对垄断

3nm/5nm已成为营收核心支柱,Q4 2025占营收77%(3nm 28%, 5nm 35%, 7nm 14%)。5nm及以下市场份额超90%。2nm预计2025年底/2026年初量产,未来两年产能已被客户完全预订至2027年Q2。台积电计划对2nm收取比3nm高10%-20%的溢价。

🏭 产能扩张:匹配AI需求

3nm产能:2025年底月产能超15万片,2026年底将达到18-20万片。部分客户愿为3nm"热启动"订单支付50%-100%溢价确保交付。

2nm产能:2026年底月产能目标10万片。2026年资本支出520-560亿美元(同比+27%-37%),70%-80%用于先进工艺。

🛡️ 护城河分析:宽广且稳固

市场份额:全球芯片代工市场70%-72%份额,5nm及以下高端市场超90%。

技术壁垒:掌握288种制造工艺,仅台积电和三星能量产3nm及更先进芯片,台积电占据高端市场约90%。

客户粘性:与苹果、NVIDIA、AMD等建立紧密协同开发,客户转换成本极高。

定价权:凭借不可替代地位,展现强大定价权,可每年持续提价。

GuruFocus护城河评分:9分(满分)

📊 业务分部营收结构

🏆 机构评级与目标价

📋 管理层电话会议要点 (2025 Q4)

⚠️ 风险提示

🔴 地缘政治风险

台海局势、中美科技战可能导致供应链中断或出口限制。中国正大力投资半导体自主可控,可能在成熟制程领域形成竞争。

🟡 客户自建产能

Intel和Samsung Foundry正在大力投资先进制程,可能在未来抢走部分市场份额。但目前看,客户对台积电的依赖度仍在提升。

🟡 周期性风险

半导体行业具有强周期性,宏观经济下行可能影响智能手机、PC等消费电子需求,进而影响产能利用率。

✅ 投资结论

评级:买入 ⭐⭐⭐⭐⭐

台积电是全球AI算力革命的最大受益者,先进制程垄断地位牢不可破。2026年30%+营收增长确定性高,AI加速器CAGR 50%将持续驱动业绩。护城河评分9分(宽广且稳固),强大的定价权和客户粘性确保长期竞争力。当前估值(26x PE)具备吸引力,尤其考虑到2026年动态PE仅19.5x。强烈推荐。