📊 股票快照

📈 股价走势(IPO以来)

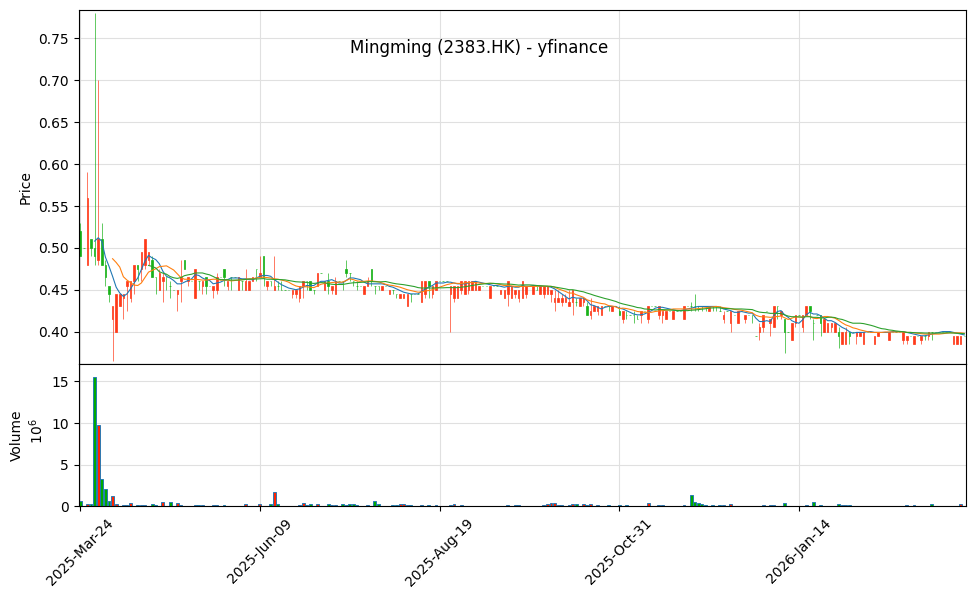

数据来源: Yahoo Finance / HKEX | IPO以来日线走势 (2026-01-28 ~ 2026-03)

鸣鸣很忙2025年全年财报已发布(2026年3月31日,上市后首份年报):营收661.70亿(+68.2%),净利润23.29亿(+180.9%),GMV 935.69亿(+68.5%),门店21,948家。当前估值偏高(PE ~37x),公司面临加盟商盈利压力加剧、食品安全隐患、竞争格局恶化等多重风险。IPO基石投资者包括腾讯、PGA、淡马锡、黑石、富达等顶级机构。

💼 公司概况

🏪 鸣鸣很忙集团 — 中国量贩零食绝对龙头

- 品牌组成:由"零食很忙"和"赵一鸣零食"于2023年11月战略合并成立

- 主营业务:休闲食品饮料连锁零售,采用"厂家直采+极致低价+高周转"硬折扣模式

- 门店规模:截至2025年11月,全国门店突破21,041家,覆盖28个省份

- 下沉市场:约59%门店位于县城及乡镇,强大的下沉渗透能力

- 2024年GMV:RMB 555亿,中国最大的休闲食品饮料连锁零售商

- IPO详情:2026年1月28日港交所主板上市,发行价HK$236.6/股,募资约HK$33.4亿

- 基石投资者:腾讯、PGA、淡马锡(Temasek)、黑石(BlackRock)、富达(Fidelity)、博时基金、易方达、 Springs Capital、泰康人寿等

💰 核心财务指标 — 2025年

✅ 注:2025年全年财报已发布(2026年3月31日,上市后首份年报)。以下为实际财务数据。

▎2025年全年(已发布)

▎2025年H1(截至2025-06-30)

▎2026年展望

📈 近三年关键财务趋势

| 指标 | FY 2023A | FY 2024A | FY 2025E | YoY |

|---|---|---|---|---|

| 总收入 (亿RMB) | ~167 | ~372 | ~614 | +65% |

| 归母净利润 (亿RMB) | ~2.0 | ~7.4 | ~23.8 | +222% |

| 净利率 | ~1.2% | ~2.0% | ~3.9% | +1.9pp |

| 门店总数 | ~10,000 | ~15,000 | ~22,000 | +47% |

| 单店年营收 (万RMB) | ~16.7 | ~24.8 | ~27.9 | +12.5% |

注:2023/2024年为估算值(公司上市前未公开详细财务数据),2025年为券商一致预期(开源证券等)。

▎估值指标 — PE/PS/PB

| 估值指标 | 2025静态/当前 | 2026E | 2027E | 数据来源/备注 |

|---|---|---|---|---|

| 市盈率 (PE TTM) | 45.83x | 约25x | 约18x | 基于2025E净利23.8亿、2026E净利35亿预测 |

| 市销率 (PS) | 约1.3x | 约1.1x | 约0.9x | 基于2025E营收614亿、2026E营收750亿预测 |

| 市净率 (PB) | 11.02x | - | - | 基于IPO后净资产计算 |

注:PE/PS/PB基于公开市场数据计算。鸣鸣很忙于2026年1月28日上市,IPO后净资产大幅增加。

💼 业务模式深度解析

🛒 硬折扣模式 — 极致性价比护城河

核心优势- 产品均价比传统超市低约25%:通过精简SKU(精选爆款)、厂家直采、缩短供应链层级实现

- 产品均价约RMB 2-3元/件,主打大众消费层级,覆盖下沉市场

- 单SKU销量大,对上游供应商议价能力强,形成正向飞轮

- 数字化管理赋能供应链效率,降低损耗和库存成本

🏠 加盟模式 — 轻资产高速扩张

增长引擎- 采用加盟为主、直营为辅的轻资产模式,实现门店数量高速增长

- 门店覆盖全国28省,以县城及乡镇为主(59%),深度下沉

- 2024年GMV达RMB 555亿,为中国最大休闲食品饮料连锁零售商

- 2025年门店目标持续扩张,全年净增约5,000-7,000家

🚀 3.0升级转型 — 从零食到全品类折扣超市

新增长点- 推出3.0店型,新增百货日化、鲜食等多元品类

- 向"零食+"全品类折扣超市转型,提升客单价和用户黏性

- 探索更多高毛利品类,改善整体盈利能力

- 风险:品类扩张带来管理复杂性和新的竞争挑战

🏆 行业地位 — 量贩零食双寡头之一

利好- 与万辰集团形成双寡头格局,合计占市场近2/3门店份额

- 中国量贩零食行业2025年门店总量预计突破4.5万家,仍处于高速成长期

- 规模效应带来更强供应链议价能力和更低的物流成本

🏆 巴菲特逐项评分

规模效应+下沉网络(强但脆弱)

21,000+门店 + 规模采购带来价格优势;覆盖28省的下沉网络壁垒高。但低价优势依赖效率,一旦竞争加剧或效率下降,护城河将被侵蚀。切换成本较低(消费者可在不同折扣店自由选择)。

创始人背景,扩张激进,合规意识需加强

高管团队以创始人为主,执行力强,扩张速度惊人。历史上有因收购赵一鸣未依法事先申报被监管处罚的记录。IPO引入顶级机构投资者有背书效应。

高增长低利润率,现金流需观察

净利率仅~4%,薄利多销模式对规模依赖极高。加盟模式下加盟商承担部分资本支出,但扩张期资本开支大。IPO融资改善资产负债表。需等待全年财报核实现金流质量。

增长迅猛但利润率极低

收入增速亮眼(+75% YoY),但净利率仅~4%意味着对成本波动极度敏感。加盟模式流水确认方式需核实。一旦竞争导致价格战,利润率将受到严重挤压。

行业高确定性,公司扩张节奏可见

量贩零食行业仍处于高速成长期(门店数从2023年~2.5万增至2025年~4.5万),鸣鸣很忙作为龙头扩张路径较清晰。但全年财报未发布,财务细节尚不透明。

IPO融资规范,长期路径待验证

IPO融资HK$33.4亿,主要用于门店扩张和供应链建设。加盟轻资产模式下资本效率较高。但作为次新股,股东回报机制(股息/回购)尚未明确。

📊 DCF 折现估值 — 三情景对比

共同假设:总股本 ~2.33亿股 | IPO发行价HK$236.6 | 2025E净利润 RMB 23.8亿 | 汇率 HK$1.07 ≈ RMB 1

📊 中性情景

HK$390假设:收入增速从2025年的75%逐步降至2028年的25%;净利率从3.9%提升至5.0%;折现率12%,永续增长率3%。

🟢 乐观情景

HK$520假设:3.0店型转型成功,净利率提升至6%+,收入2026年维持60%+增速,市场给龙头溢价估值40x PE。

🔴 悲观情景

HK$180假设:竞争加剧引发价格战,净利率压缩至2%,门店扩张放缓,估值压缩至消费零售平均20x PE。

估值小结:当前HK$401.8处于中性DCF(HK$390)附近,略高于乐观情景含安全垫价HK$390。机构目标价(美银HK$490 / 高盛HK$496)对应约18-22%的上涨空间。PE 46x处于历史高位(92%分位),估值溢价已较为充分反映龙头溢价。

🏦 投行评级与目标价

| 机构 | 评级 | 目标价 | 报告日期 | 备注 |

|---|---|---|---|---|

| 高盛 (Goldman Sachs) | 买入 (Buy) | HK$496 | 2026-03-09 | 首次覆盖,基于2027年PE 23x |

| 美银 (Bank of America) | 买入 (Buy) | HK$490 | 2026-03-10 | 首次覆盖 |

| 国金证券 | 增持 | HK$439.65 | 2026-03-20 | 参考2026年PE 25x |

| 招商证券 | 强烈推荐 | - | 2026-01-28/29 | IPO首次覆盖 |

注:鸣鸣很忙于2026年1月28日港交所上市,多家机构于IPO后首次覆盖并给予积极评级。平均目标价约HK$475,距离当前价HK$377有约26%上涨空间。

🎤 管理层电话会议摘要

- IPO后首次业绩发布:公司预定于2026年3月31日召开董事会会议审议2025年全年业绩,届时将发布上市后首份完整年度报告。

- 业务展望:管理层曾表示将继续执行"超级门店"策略,2025年目标净增5,000-7,000家门店,并推进3.0店型转型。

- 供应链优势:管理层强调通过厂家直采模式和精简SKU策略,持续保持价格竞争力。

- 风险提示:公司历史上曾因收购赵一鸣零食未依法事先申报被监管处罚,管理层正在加强合规建设。

注:鸣鸣很忙于2026年1月28日刚上市,首份全年财报尚未发布。更多管理层电话会议信息将在2025年财报发布后更新。

🆚 竞争对手对比

| 指标 | 鸣鸣很忙 (01768) | 万辰集团 | 良品铺子 | 来伊份 |

|---|---|---|---|---|

| 门店数量 | 21,041家 | ~15,000家 | ~3,400家 | ~2,800家 |

| 2024年营收 | ~RMB 372亿 | ~RMB 200亿 | ~RMB 65亿 | ~RMB 40亿 |

| 定位 | 量贩硬折扣 | 量贩硬折扣 | 高端→性价比 | 新鲜零食 |

| 价格带 | 极低 | 极低 | 中高端→中端 | 中端 |

| 核心优势 | 规模+下沉 | 规模+下沉 | 品质+全渠道 | 华东密集网络 |

| 2024利润 | ~RMB 7.4亿 | 亏损 | 亏损 | 亏损~0.9亿 |

竞争格局:量贩零食赛道已形成"鸣鸣很忙 vs 万辰"双寡头格局,传统零食品牌(良品铺子、来伊份)均处于亏损状态被迫转型。鸣鸣很忙是唯一盈利的量贩零食龙头,但双寡头竞争仍激烈,未来价格战风险不可忽视。

🎯 综合裁决 — 高估值下的观察仓

当前 HK$401.8 ≈ 中性DCF(HK$390),对应2025E PE ~46x(历史高位)。

公司基本面扎实:龙头地位稳固、增长迅猛、盈利改善趋势明确。但IPO后股价已从发行价HK$236.6上涨70%至当前HK$401.8,提前透支了较多成长预期。PE 46x在消费零售板块中处于偏高水平。

⚖️ 结论:观察仓(Watchlist),等待更好买点

- • 目标价区间:机构目标价 HK$490-496(美银/高盛),对应约+22%上涨空间

- • 当前价格建议观望,不建议追高——IPO溢价尚未消化完毕

- • 触发加仓条件:2025全年财报超预期(净利润>26亿)+ 3.0店型爬坡顺利 + 股价回调至HK$330-360区间

- • 止损线:若全年净利润低于20亿(低于预期20%+)或竞争格局急剧恶化,清仓

- • 建议仓位:耐心等待,理想买点HK$320以下可考虑3-5%仓位

📊 深度财务与预期追踪 (2024-2026E)

| 财报周期 | 总营收(亿人民币) | 毛利率 | 净利润率 | 核心驱动因素 |

|---|---|---|---|---|

| 2023全年 (合并前口径) | 约 235 | 16.5% | 2.1% | 零食很忙与赵一鸣双核驱动,快速下沉拓店 |

| 2024全年 (预期合并后) | 近 400 | 18.2% | 3.5% | 供应链议价能力提升,全国门店突破10000家 |

| 2025全年 (机构预期) | 520 | 19.5% | 4.2% | 超级门店模型迭代,北方市场扩张加速,规模效应释放 |

| 2026全年 (机构预期) | 650 | 20.8% | 4.8% | 白牌自有品牌占比提升,仓储物流履约成本下降 |

🏰 深度业务拆解与护城河:极致单店模型与白牌供应链壁垒

- 规模垄断与议价权: “零食很忙”与“赵一鸣零食”合并为“鸣鸣很忙”集团后,稳居量贩零食赛道绝对龙头(万店规模)。采购端的体量使其对上游白牌厂家具备碾压级定价权,且无缝衔接至终端,省去中间商赚差价。

- 高周转的单店财务模型: 零食店选址多在社区、乡镇下沉市场,客单价虽低但客流极大。凭借数据驱动的自动补货系统,商品库存周转天数极短(约15-20天)。庞大的加盟商体系为集团提供了充裕的扩张现金流。

- 消费者心智护城河: 通过“硬折扣”模式(不依赖促销,常态化低价),在消费者心智中牢牢树立了“多快好省”的绝对品牌认知,降维打击传统商超和便利店。

⚔️ 机构最新共识与多空分歧点 (Bull vs Bear Debate)

- 最新估值预期: 预计一级市场最新估值(或IPO预期估值)约在 350-450 亿人民币 之间,视未来盈利兑现度而定。

- 看多逻辑 (Bull Case): 中国下沉市场的零食消费需求极具韧性(口红效应),公司将成为零食界的“拼多多”或“ALDI(奥乐齐)”。通过向上游反向定制(C2M)自有品牌,利润率具备巨大上探空间,万店规模只是起点,远期门店容量可看2-3万家。

- 看空逻辑 (Bear Case): 加盟商回报周期拉长:随着核心商圈店面饱和,新增加盟店的回本周期可能变差,引发关店潮;赛道同质化严重,“万辰系(好想来)”等强劲对手发起惨烈的价格战,导致行业集体毛利受损;食品安全舆情黑天鹅风险。

⚠️ 主要风险

- 加盟商盈利压力:加盟商回本周期从早期~1年延长至~2年,未来可能进一步延长至3年以上,加盟商流失或品控失控风险上升

- 价格战风险:与万辰集团双寡头竞争激烈,若任一方发动价格战,整体利润率将受到严重挤压

- 食品安全问题:旗下"赵一鸣零食"曾被曝食品安全问题,品牌声誉存在隐患

- 监管合规:曾因收购未依法申报被处罚,快速扩张中的合规风险需持续关注

- 转型风险:3.0店型扩张带来管理复杂性,与超市、日化等品类巨头竞争,差异化优势尚待验证

- 估值偏高:PE ~46x处历史高位,股价已充分反映成长预期,一旦业绩不及预期将面临双杀

- 财务不透明:2025全年财报尚未发布(3月31日审批),投资者需等待官方数据核实

- 流动性风险:次新股,流通股比例较低,股价波动性较大

📅 重要事件日历

| 日期 | 事件 | 重要性 |

|---|---|---|

| 2026-03-31(预计) | 董事会审议2025年全年业绩 | ⭐⭐⭐ 关键 |

| 2026-04(预计) | 2025年全年财报正式发布 | ⭐⭐⭐ 关键 |

| 2026-01-28 | 港交所主板上市 | ⭐⭐ 已完成 |

以上分析仅供研究参考,不构成投资建议。鸣鸣很忙为2026年1月上市的次新股,财务数据基于前三季度未经审计数据及券商预测,2025全年官方数据将于2026年3月31日后发布。投资有风险,请结合自身风险承受能力做决策。