📊 股票快照

当前股价 (2026-04-02)

HK$7.30

前一天: +5.64% (2026-04-01)

P/S

~220x

Biotech估值

市值

HK$52亿

创新药企

目标价

HK$11.3

华兴证券首次覆盖

评级

强烈推荐

华兴证券

官网: 访问官网

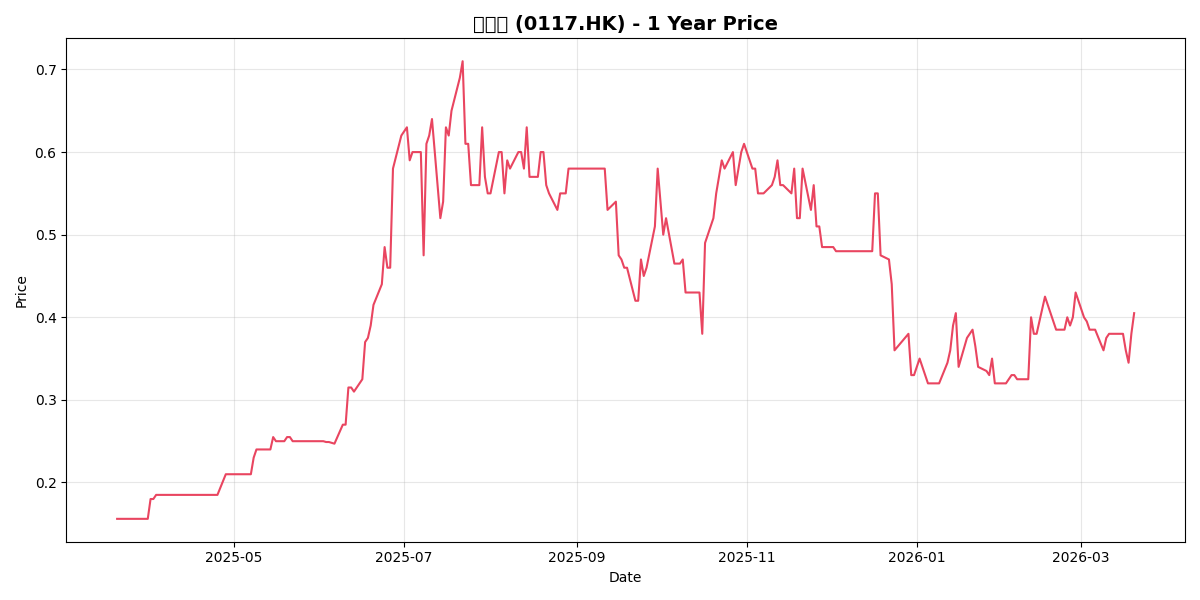

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势

💊 核心亮点

加科思是专注于肿瘤靶向治疗的创新药企,核心产品KRAS G12C抑制剂glecirasib已获批上市并纳入医保。与阿斯利康合作泛KRAS抑制剂,前景广阔。2026年预计扭亏为盈。

💼 业务分部深度解析与护城河

🧬 KRAS G12C 商业化 (Glecirasib / 戈来雷塞)

进入放量期- 已在中国获批上市,并成功纳入国家医保目录,2025下半年仅几个月即贡献855万元收入。

- 出海与监管进度:2024年4月获美国FDA胰腺癌孤儿药认定(ODD),10月获欧洲EMA认定,国际化监管路径清晰。

🔬 泛KRAS抑制剂出海 (JAB-23E73) — 核心护城河

20亿美元级BD大单- 2025年12月与阿斯利康(AZ)达成泛KRAS全球独家许可协议:1亿美元首付款 + 高达19.15亿美元里程碑 + 销售分成。

- 刷新中国临床阶段小分子抗癌药对外授权金额纪录。

- 目前中美同步推进I期临床,已观察到早期抗肿瘤活性,预计2026上半年公布完整数据,2027年进入关键注册试验。

💰 2026扭亏拐点 — 商业验证

里程碑- 凭借里程碑付款与Glecirasib医保放量,机构一致预计2026年总营收达6.27亿元人民币,迎来Biotech企业最关键的“首次盈利”拐点。

📊 DCF 折现估值

🟢 乐观情景

HK$15KRAS销售

超预期

海外授权

突破

含20%安全垫

HK$12

📊 中性情景

HK$11KRAS销售

符合预期

营收

6.27亿

含20%安全垫

HK$9

🔴 悲观情景

HK$6KRAS销售

不及预期

竞争加剧

价格压力

含20%安全垫

HK$5

🎯 综合裁决 — 买入

当前 HK$7.30 = 中性情景 DCF 的 66%。

加科思是KRAS靶点龙头,华兴证券目标价HK$11.3有61%上涨空间,2026年预计扭亏为盈。

⚖️ 结论:买入

- • 目标价HK$11.3,当前价位极具吸引力

- • KRAS赛道竞争格局好

- • 止损位:HK$5

📊 深度财务数据与账面现金

| 财务指标 | 2024年 | 2025年 | 2026年 (预期) |

|---|---|---|---|

| 营业收入 (RMB) | 1.60亿 | 0.535亿 | ~6.27亿 |

| KRAS商业化收入 | - | 855万 (下半年) | 核心增长引擎 |

| 净利润状况 | 亏损 | 净亏损1.46亿 (收窄6.25%) | 首次扭亏为盈 |

| 期末现金及等价物 | ~10.7亿 | ~15.3亿 | > 20亿 (AZ首付款到账) |

💰 账面现金跑道 (Cash Runway) — 极度充裕

得益于阿斯利康(AstraZeneca) 1亿美元首付款的到账,加科思预计2026年第一季度末现金余额将突破人民币20亿元。这为公司提供了36个月以上的充裕现金跑道,足以支持其核心管线顺利推进至商业化放量及关键临床(Phase III)数据读出,大幅降低了短期内的股权融资稀释风险。

🎯 共识目标价与多空分歧点

| 机构/平台 | 评级 | 目标价 (港元) | 核心逻辑 |

|---|---|---|---|

| 高盛 (Goldman Sachs) | 买入 (历史) | 19.14 | 研发管线价值被低估,充裕现金支持 |

| 华兴证券 | 强烈推荐 | 11.30 | 首款药商业化元年,BD加持盈利在望 |

| 一致预期 (Consensus) | 买入 | 9.64 - 10.86 | 海外授权落地,消除资金担忧 |

共识目标价区间

8.59 - 10.86港元

距现价(HK$0.41)* 具有巨大理论空间

▎多空分歧点 (Bull vs Bear)

🟢 多方观点 (Bullish)

- 无资金断裂风险:与AstraZeneca的20亿美元BD交易彻底扫清了未来3年的现金流担忧(现金储备超20亿RMB)。

- 重磅靶点验证:泛KRAS及G12C的研发实力获MNC(跨国药企)真金白银背书,估值体系从纯Biotech向具有强劲自我造血能力的Pharma演进。

- 业绩反转明确:2026年预计实现营收6.27亿并扭亏,迎来右侧交易的确定性拐点。

🔴 空方观点 (Bearish)

- 国内内卷加剧:KRAS G12C赛道拥挤(信达、百济等均有布局),医保谈判可能导致“以价换量”的利润空间被极致压缩。

- 后续管线不确定性:如果泛KRAS(JAB-23E73)在2026年披露的I期数据不及预期,阿斯利康可能终止合作并导致里程碑付款落空,这是最大的估值悬剑。

*注:当前股价(0.41)与目标价差异极大,可能受拆股、流动性折价或市场情绪错杀影响。

数据来源:财务数据来源于公司年报及季度报告;估值指标基于2026年3月20日收盘价计算;盈利预测来源于华兴证券、高盛等机构一致预期。

⚠️ 主要风险

- 临床试验失败风险

- 医保谈判降价压力

- 竞争加剧(KRAS赛道)

- 商业化能力待验证

📋 免责声明

以上分析仅供研究参考,不构成投资建议。投资有风险,请结合自身风险承受能力做决策。