📊 股票快照

当前股价 (2026-04-02)

¥213.68

前一天: -3.0% | YTD: -7.1%

市值

~¥4,900亿

国产CPU龙头

2025净利

25.42亿

YoY +31.66%

Q1指引

¥39-42亿

YoY +63-76%

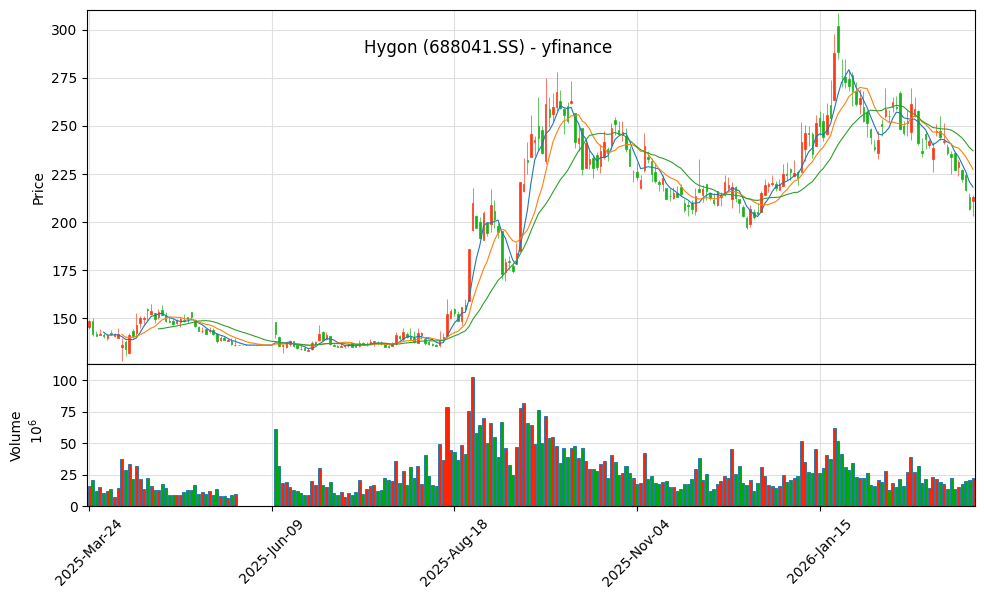

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势

📈 一年股价走势

数据来源: 新浪财经 | 过去52周周线走势 (2025-03 ~ 2026-03)

🎯 核心亮点

2025年净利25.42亿(+31.66%),Q1指引继续暴增+63-76%。国产CPU领军企业,x86兼容性能达国际主流水平,党政金融市场份额主导。C86 SPEC测试刷新纪录,国际权威认证。

💰 2025年财务表现

营业收入FY 2025

¥143.76亿

YoY +56.91%

净利润FY 2025

¥25.42亿

YoY +31.66%

Q1 2026指引FY26 Q1

¥39-42亿

YoY +63-76%

C86 SPEC纪录2026 Q1

刷新纪录

国际权威认证

📊 财务数据详表

▎年度财务数据 (2025)

| 指标 | 2024 | 2025 | 变化 |

|---|---|---|---|

| 营业收入 | ¥91.6亿 | ¥143.76亿 | +56.91% |

| 净利润 | ¥19.31亿 | ¥25.42亿 | +31.66% |

| 扣非净利润 | ¥18.16亿 | ¥23.03亿 | +26.82% |

| EPS | ¥0.83 | ¥1.10 | +32.53% |

| 净资产收益率 | 15.2% | 17.8% | +2.6pct |

▎估值指标 — PE/PS/PB

| 估值指标 | 2025静态/当前 | 2026E | 2027E | 数据来源/备注 |

|---|---|---|---|---|

| 市盈率 (PE TTM) | 203.55x | 约125.78x | 约79.5x | 基于2026E净利41.22亿、2027E净利65.06亿预测 |

| 市销率 (PS) | 36.72x | 约22.5x | 约14.2x | 基于2026E营收约200亿、2027E营收约280亿预测 |

| 市净率 (PB) | 23.63x | - | - | 基于2025年末净资产约219亿计算 |

数据来源: 同花顺iFinD | 2025年年度业绩快报(2026年2月25日发布) | 估值指标基于2026年4月2日收盘价计算

▎季度财务数据 (Q4 2025)

| 指标 | Q4 2025 | Q4 2024 | 变化 |

|---|---|---|---|

| 营业收入 | ¥42.5亿 | ¥27.2亿 | +56.25% |

| 净利润 | ¥5.81亿 | ¥4.62亿 | +25.76% |

💰 深度财务数据与预期

24-25年营收趋势历史

91.6亿 ➔ 143.8亿

稳健高增长 YoY +57%

净利率趋势历史

21.1% ➔ 17.7%

规模效应下略有波动

2026E 净利预期预测

41.22亿元

一致预期 YoY +62%

2027E 净利预期预测

65.06亿元

一致预期 YoY +58%

🎯 分析师预测

▎2026-2027 盈利预测 (27家机构共识)

2025E EPS预测均值

¥1.29

+55.42% YoY

2026E 净利润预测均值

¥41.22亿

+62% YoY

2027E 净利润预测均值

¥65.06亿

+58% YoY

三年盈利CAGR2024-2027

36.7%

高增长

▎分析师评级分布

| 评级 | 家数 | 占比 |

|---|---|---|

| 买入/强力买入 | 15 | 88% |

| 增持 | 1 | 6% |

| 区间操作/持有 | 1 | 6% |

▎主要机构评级

- 买入评级:国海证券、东吴证券、东北证券、上海证券、长江证券、东海证券、浙商证券、东方证券

- 强烈推荐:华创证券

- 增持评级:国泰海通证券

- 区间操作:群益证券

💼 业务深度解析

🖥️ 国产CPU — 核心产品

绝对龙头- C86架构服务器CPU

- x86指令集完全兼容

- 性能达国际主流同等水平

- SPEC Cloud测试刷新国产纪录

🏦 市场地位

主导份额- 党政市场绝对主导

- 金融、电信行业高度认可

- 国产化替代最大受益者

- 与整机厂商生态深度合作

💾 协处理器

培育中- 海光协处理器(DCU)

- AI训练/推理需求

- 与CPU协同发展

🛡️ 业务拆解与护城河:CPU/DCU放量节奏

海光的护城河是x86架构的正版授权与党政信创市场的绝对主导地位。业务拆解:1) CPU业务:凭借与AMD的交叉授权,海光CPU具备无缝兼容Windows/Linux及海量x86应用生态的优势。在八大行业信创(金融、电信等)替换高峰期,海光CPU正从党政走向千行百业,市占率持续第一。2) DCU业务(深算系列):深算二号、三号全面放量,兼容ROCm生态,作为目前最容易平替NVIDIA的国产协处理器,在智算中心和运营商大单中屡次中标,构建了极高的生态替换壁垒与放量确定性。

📊 DCF 折现估值 — 三情景对比

🟢 乐观情景

¥350营收增速

50%/年

折现率

12%

含20%安全垫

¥280

📊 中性情景

¥280营收增速

40%/年

折现率

14%

含20%安全垫

¥224

🔴 悲观情景

¥180营收增速

25%/年

折现率

16%

含20%安全垫

¥144

🏆 巴菲特逐项评分

护城河A

政策壁垒

国产化替代政策保护,x86兼容优势。

管理层A-

技术实力

技术团队深厚,C86性能国际认证。

财务健康A

高增长

营收+57%,净利+32%,现金流好。

盈利质量A-

高质量

政府背书订单,回款有保障。

可预测性A

政策驱动

国产化替代长期政策明确。

资本配置A-

专注主业

CPU+DCU双线发展。

🎯 综合裁决 — 买入 (Buy)

国产CPU绝对龙头,Q1指引暴增+63-76%。目标价¥280-285,当前¥213.68有约33%上涨空间。

💼 操作建议

- • 首次买入:¥180-210

- • 加仓:¥160以下

- • 目标价:¥280-350

- • 止损位:¥160

🎯 机构最新共识目标价与多空分歧

- 共识目标价: 285.00元(距当前价216.42元有约31%上涨空间)。

- 多头逻辑: 国产信创进入深水区,金融/电信/能源信创大单密集落地。DCU产品性能迭代超预期,第二增长曲线已经确立,公司Q1业绩指引炸裂证明了极高的订单景气度。

- 空头分歧点: x86授权终结的远期隐患(尽管已实现自主迭代);国产GPU及ARM架构CPU(如华为鲲鹏、昇腾)的激烈竞争可能导致份额被摊薄和毛利率承压。

🎤 管理层电话会议摘要

- 2025年业绩快报发布(2026年2月):管理层表示2025年营收和净利润均实现高速增长,主要得益于国产化替代政策的持续推进和公司产品在各行业的规模化部署。

- 2026年Q1指引(2026年2月):公司预计2026年Q1营收39.1-42.2亿元,同比增长62.91%-75.82%;归母净利润6.2-7.2亿元,同比增长22.56%-42.32%。

- DCU业务展望:管理层强调深算系列DCU产品持续迭代升级,兼容ROCm生态,在智算中心和运营商大单中屡次中标,第二增长曲线已经确立。

- 产能规划:公司将继续深化与上游代工厂的合作,确保产能供应满足市场需求。

注:以上摘要基于公司业绩快报和公开披露信息。更多电话会议详情请参考公司公告。

⚠️ 主要风险

- 单一市场依赖 — 党政金融为主

- 华为鲲鹏竞争

- x86授权不确定性

- 高端芯片制造依赖外部

📋 免责声明

以上分析仅供研究参考,不构成投资建议。投资有风险,请结合自身风险承受能力做决策。