📊 股票快照

⚠️ 全年年报尚未发布(截至2026-04-02)

在白酒行业深度调整、渠道高库存的周期低谷中,山西汾酒凭借"青花系列向上突破"和"长江以南市场高歌猛进"两大战略引擎,展现出极其罕见的抗周期韧性。2025年前三季度:营收329.24亿元(+5.00% YoY),净利润114.05亿元(+0.48% YoY)。青花20已稳居百亿超级大单品,省外营收占比突破62%,利润率逆势创下历史新高。

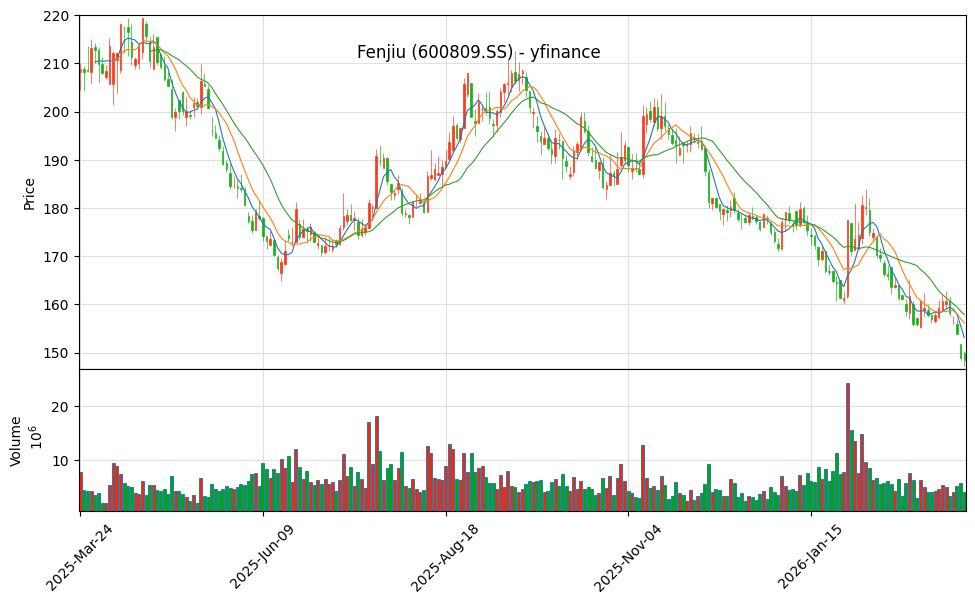

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势

💰 深度财务数据与趋势

▎过去两年及近期业绩趋势

| 核心指标 | 2023年 | 2024年 | 2025年H1 / Q3累计 | 当前趋势 |

|---|---|---|---|---|

| 营业收入 (亿元) | 319.28 | 360.11 | 329.24 (Q1-Q3) | 逆势增长 |

| 归母净利润 (亿元) | 104.38 | 122.43 | 114.05 (Q1-Q3) | 基数效应下微增 |

| 销售毛利率 | 75.3% | 76.0% | ~76%+ | 稳中有升 |

| 销售净利率 | 32.7% | 34.0% | 34.6% / 最高破40% | 创历史新高 |

▎未来两年机构一致预期

💼 业务拆解与护城河

🏆 战略核心:青花系列高端化全面突破

百亿大单品护城河: 2024年青花系列销售额突破150亿元,占总营收比重高达46%。其中"青花20"已牢牢站稳次高端百亿大单品地位;"青花30"复兴版在千元价格带亦打开局面。

拔中高、控底部: 在行业价格倒挂的逆风下,汾酒依靠青花系列的结构性升级,成功推动净利率在2024-2025年连续创出新高(24Q1净利率一度突破40.86%),实现了"量价齐升"到"质价双优"的转变。

🗺️ 增长引擎:省外市场势如破竹的渗透

跨越黄河,剑指长江: 2024年省外营收达223.74亿元(YoY +13.8%),占比超过62%。"十四五"末有望冲击70%的省外占比。汾酒彻底蜕变为全国性酒企。

玻汾开路,青花收割: 在长三角、珠三角等高线经济圈,汾酒采用"高性价比玻汾导入培育口感 + 青花20承接高端商务宴请"的战术,成功切入南方高端酒水市场,新增省外经销商数百家,渠道推力极强。

🎯 机构最新共识与多空分歧点

🟢 多头逻辑 (Bulls):穿越周期的阿尔法

- 抗周期性极强: 在白酒需求整体疲软的背景下,汾酒是极少数能在2025年三季度单季营收/利润指标上超越五粮液的酒企。

- 清香型红利: 消费趋势呈现"低度化、利口化",清香型白酒的天然属性契合年轻化和健康化需求,汾酒作为品类绝对龙头享受品类红利。

- 净利率惊艳: "降费增效"叠加青花系列占比提升,盈利质量大幅优于同行,安全垫极厚。

🔴 空头分歧点 (Bears):高基数下的成长烦恼

- 成长性透支担忧: 2020-2023年的狂飙突进拔高了业绩基数,2025年Q3单季净利出现罕见微降(-1.38%),市场担忧高增长势能已达顶峰。

- 渠道库存与价格体系: 截至2025年上半年,存货大幅飙升至131.98亿元。省外过快扩张引发了市场对"渠道压货、价格体系混乱以及品牌力反噬"的隐忧。

- 新增产能消化: 巨额扩产计划在行业调整期投产,若宏观消费迟迟不振,产能消化将成巨大包袱。

🎯 综合投资裁决 - 买入 / 优于大市

汾酒是本轮白酒周期中最具韧性和成长确定性的标的。市场当前赋予的低估值(股价回调超30%)已充分反映了宏观消费悲观预期和库存担忧。

- • 核心投资点: 坚守"青花高端化+全国化渗透"的确定性,估值修复空间巨大。

- • 策略建议: 现价153元附近具备深度配置价值,目标位看至220元以上。

数据来源:财务数据来源于公司年报及季度报告;估值指标基于2026年4月2日收盘价计算;盈利预测来源于华创证券、中金公司等机构一致预期。

* ⚠️ 2025全年年报尚未发布(截至2026-04-02),预计2026年4月披露。