📊 股票快照与核心亮点

东鹏饮料已构建起"东鹏特饮"+"补水啦"双引擎驱动模式。2025年营收达208.75亿(+31.8%),净利润44.15亿(+32.72%),成功突破200亿大关。东鹏特饮单品155.99亿,首次成为行业销量第一。公司成功摆脱对广东单一大本营的依赖,华北等区域增速超80%。虽"补水啦"毛利率偏低引发部分市场担忧,但依靠规模效应和精细化费用管控,整体净利率逆势提升。

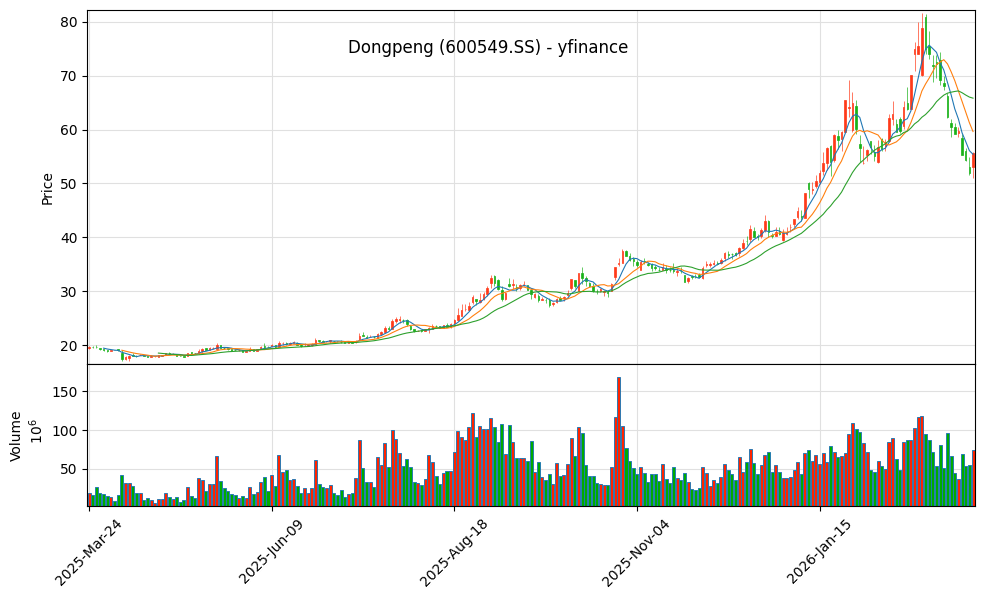

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势

💰 深度财务数据与趋势

▎过去两年及近期业绩趋势

| 指标 | 2023年 | 2024年 | 2025年 | YoY |

|---|---|---|---|---|

| 营业收入 (亿元) | 112.5 | 158.4 | 208.75 | +31.8% |

| 归母净利润 (亿元) | 20.4 | 33.3 | 44.15 | +32.72% |

| 毛利率 | 43.1% | 43.2% | ~44% | +1pct |

| 净利率 | 18.1% | 21.0% | ~21% | 持平 |

| 存货周转天数 | - | 32.16天 | - | 2024 |

| 应收账款周转天数 | - | 1.36天 | - | 2024 |

* 价值投资关键指标:存货周转天数32.16天,应收账款周转天数1.36天,显示快消品公司的高周转效率。数据来源:Sina Finance

▎未来两年机构一致预期

💼 业务拆解与护城河

🗺️ 护城河一:全国化扩张进入深水区

摆脱大本营依赖: 2024年前三季度,广东大本营的营收占比已降至30%以下。相比之下,华东、华中、西南及华北市场均实现高速增长(其中华北区域同比增速高达83.54%)。

渠道下沉壁垒: 截至2025年三季度,东鹏拥有3200余家经销商、超430万家有效活跃终端网点。极致的渠道精耕、冰冻化陈列大战以及"几十年对准一个城墙冲锋"的执行力,构筑了难以被新品牌撼动的终端壁垒。

🚀 护城河二:"补水啦"电解质水强劲放量

成功打造第二曲线: 2024年"补水啦"销售额近15亿(YoY +280%),2025年前三季度更是达到28.47亿元,营收占比跃升至16.91%。东鹏成功打破了"单品依赖症"的魔咒。

精准定位与高性价比: 通过赞助NYBO等体育赛事绑定"运动补水"场景,推出555ml和1L大包装,以及380ml小规格切入通勤碎片化场景。2024年平均出厂价仅2.26元/升(东鹏特饮为4.31元/升),以极致性价比降维打击竞品。

🎯 机构最新共识与多空分歧点

🟢 多头逻辑 (Bulls)

- 核心基本盘稳固: 2024年东鹏特饮销量份额达47.9%,销售额份额34.9%,连续四年稳居中国能量饮料第一。

- 双引擎驱动已成: "补水啦"已成为现象级爆款,证明了公司强大的渠道复用能力和产品孵化能力("1+6"多品类战略成效初显)。

- 盈利能力超预期: 尽管新品毛利低,但依靠规模效应和费用管控,公司整体净利率从18.1%飙升至28.37%。

- A+H双平台: 赴港上市吸引国际资本,为产能升级和出海(印尼、越南)储备弹药。

🔴 空头分歧点 (Bears)

- 新品盈利能力隐忧: "补水啦"2024年毛利率仅29.7%,扣除三费后利润率不足10%,依靠"以价换量",且部分市场存在打折促销,引发对其真实消费者粘性的质疑。

- 大单品增速换挡: 东鹏特饮2025年Q3单季增速回落至14.6%(创近三年最低),广东大本营Q3增速仅2%,核心盘增长见顶的担忧浮现。

- 赛道竞争与减持压力: 电解质水面临农夫山泉、康师傅等巨头绞杀;同时,自A股上市以来,二股东等重要股东多次减持,压制市场情绪。

🎯 综合投资裁决 - 买入 (Buy)

东鹏特饮展现出极强的跨周期成长性,"全国化网点扩张 + 补水啦电解质水放量"的双击逻辑正在兑现。瑕不掩瑜,短期的大单品增速换挡和新品低毛利无法掩盖其整体利润的高速增长。

- • 估值评判: 当前估值对应2025年高增长具有极高性价比,机构共识目标价323元存在充足安全边际。

- • 操作建议: 逢低积极配置,重点关注¥200-230区间的建仓机会。

- • 持续追踪点: 补水啦在下沉市场的动销去化率,以及冰柜投放的ROI。

数据来源:财务数据来源于公司2025年年报(2026年3月30日发布);估值指标基于2026年4月2日收盘价计算;2026年4月2日公司公告拟回购10-20亿元股份。