📊 股票快照与共识分歧

多头逻辑:Google Cloud 增速惊人(Q4 YoY +48%),一举重塑估值模型;AI Overview 并没有摧毁搜索广告点击率,反而推高了查询量(Query volume)和用户参与度;资本回报率极高。

空头/谨慎逻辑:司法部(DOJ)反垄断分拆阴云未散(尤其是搜索和广告技术栈的潜在剥离);OpenAI的SearchGPT和Perplexity在高端垂类搜索中渗透率上升,长线对搜索基本盘仍有威胁。

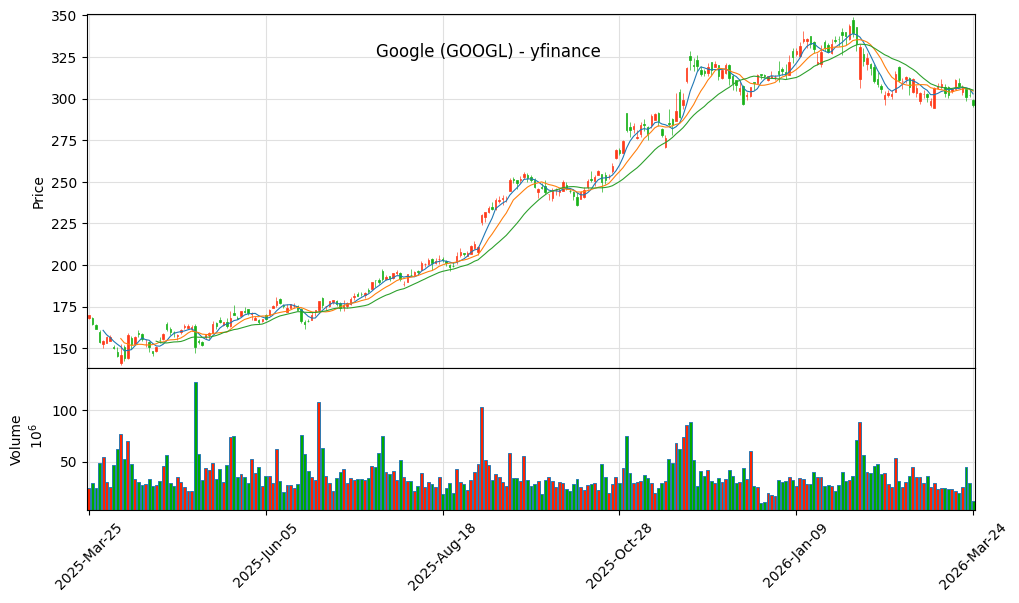

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势 (2025-04 ~ 2026-04)

📉 深度财务数据趋势与预测

近两年营收与利润率趋势

| 指标 (亿美元) | 2024全年 | 2025全年 | 2025 Q3 | 2025 Q4 |

|---|---|---|---|---|

| 总营收 | 3,073 | 3,605 (+17%) | 882 | 1,138 (+18%) |

| 营业利润 (Operating Income) | 842 | 1,150 (+36%) | 285 | 359 |

| 营业利润率 | 27.4% | 31.9% ↑ | 32.3% | 31.6% |

| 净利润 | 737 | 980 (+33%) | 241 | 265 |

解读:在营收规模突破3600亿美元的体量下,依然实现了近20%的顶线增长,且营业利润率从27%结构性跃升至近32%。Alphabet展示了恐怖的规模效应和成本削减(Cost-cutting)成效。

未来2年机构共识预测 (Scale & Net Profit)

| 财年 | 营收预期 (亿美元) | 营收增速 | EPS 预测 | EPS 增速 |

|---|---|---|---|---|

| FY2026E | 4,200 | +16.5% | $11.60 | +15% |

| FY2027E | 4,750 | +13.1% | $13.55 | +17% |

| FY2028E | 5,320 | +12.0% | $15.40 | +13% |

解读:市场预期Google将稳步穿越“AI搜索可能带来毛利侵蚀”的叙事阴影,云业务持续爆发将有效支撑其双位数以上的利润复合增长。

🧩 业务分部拆解:占比变迁与增速差异

传统现金牛。尽管占比随着云的崛起而微降,但在AI Overview (生成式搜索)的加持下,不仅防住了竞品冲击,单次点击变现效率仍在提升。

最耀眼的明星。Q4单季收入突破177亿美元,营业利润率持续扩张。企业端AI基建需求旺盛,增速显著领跑AWS,逼近Azure。

YouTube Shorts 的商业化跑通,填补了时长红利,结合YouTube TV和Premium订阅的高速增长,业务极具韧性。

🏰 核心护城河与竞争格局 (AI时代的攻防)

1. AI搜索的绝地反击 (Defense to Offense)

护城河评估:极深。从2024年的“搜索恐慌”到2025/2026年,Google证明了其分发渠道(Android + Chrome)的统治力。Gemini 3.1在上下文窗口和多模态能力上全面追平甚至局部超越GPT-4.5/5。AI Overview并未导致用户流失,反而增加了年轻群体(Gen Z)的搜索频次。

2. 云计算双头垄断的逼近 (Cloud Infrastructure)

护城河评估:快速拓宽。凭借自研TPU的成本优势,Google Cloud在AI训练和推理层面的性价比极高。大量初创公司和企业选择GCP作为MaaS首选。安全收购(Wiz等)补齐了ToB企业服务的最后短板。

📊 DCF 折现估值 — 三情景对比

🟢 乐观情景

$410📊 中性情景

$345🔴 悲观情景

$260🎯 综合裁决 — 强烈买入 (Strong Buy)

Google 证明了即使大象也能跳舞。其强大的成本控制能力抵消了AI高昂的推理成本,且云业务的爆发式增长为未来提供了无懈可击的安全垫。当前27x的市盈率甚至未完全体现其AI垄断级基础设施的溢价。

💼 操作建议

- • 核心仓位持有:作为AI时代的底仓资产,享受云和广告的双重增长红利。

- • 如果DOJ反垄断诉讼传出负面消息导致股价短期大跌至$280以下,将是极佳的买入机会。

- • 第一目标价 $375,长线看高至 $410。