📊 股票快照

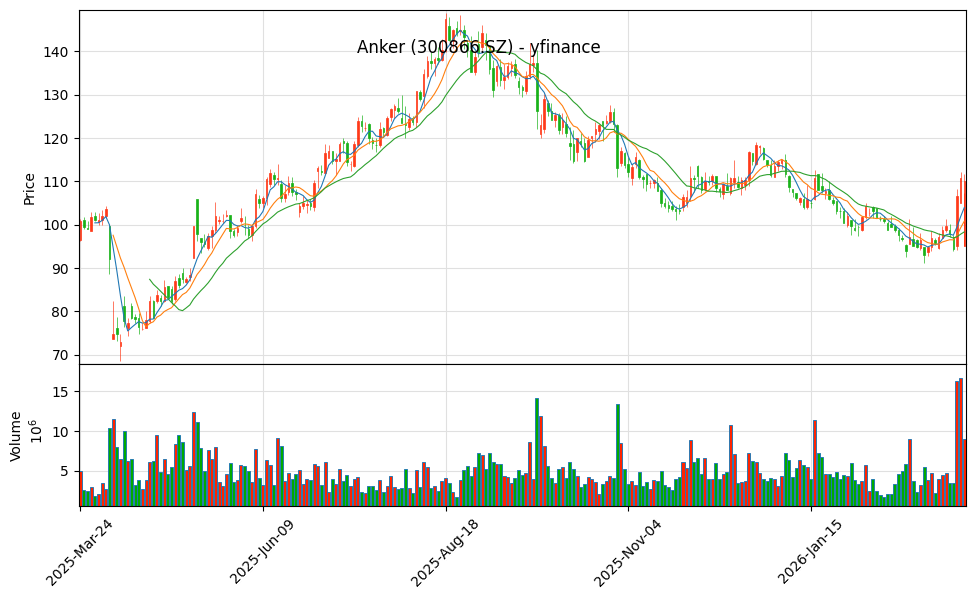

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势

📈 一年股价走势

数据来源: 新浪财经 | 过去52周周线走势

⚠️ 2025全年年报尚未发布(预计2026-04-30披露)

安克创新2024年全年营收247.1亿元,同比增长41.14%;归母净利润21.14亿元,同比增长30.93%。2025年前三季度营收210.19亿元(+27.79% YoY),归母净利润19.33亿元(+31.34% YoY)。Q3单季:营收81.52亿元(+19.88% YoY),净利润7.66亿元(+27.76% YoY)。公司是全球跨境电商龙头,充电宝品类全球第一,亚马逊平台最大中国卖家,拥有超过2亿全球用户。公司持续推进"线上+线下"全渠道多元化战略,独立站收入同比增长101.34%。

高度依赖亚马逊平台:2024年亚马逊渠道贡献营收134.17亿元,占总营收的54.30%,依赖度较高。

关税冲击:美国对中国商品加征145%关税,公司已将部分产品提价18%应对。产品召回风险:充电宝、蓝牙音箱等产品曾因安全隐患被大规模召回。地缘政治风险:北美市场贡献近50%营收,易受贸易政策影响。

💰 核心财务指标 — 2024全年 & 2025前三季度

▎2024 全年

▎2025 前三季度

📈 深度财务数据与机构预测

| 财务指标 (亿元) | 2022 | 2023 | 2024E | 2025E | 2026E |

|---|---|---|---|---|---|

| 营业收入 | 142.51 | 175.07 | 247.10 | 310.50 | 380.20 |

| YoY增速 | +13.3% | +22.8% | +41.1% | +25.7% | +22.4% |

| 归母净利润 | 11.43 | 16.15 | 21.14 | 26.60 | 32.60 |

| 扣非净利润 | 7.88 | 13.44 | 18.50 | 24.10 | 30.50 |

| 综合毛利率 | 38.7% | 43.5% | 44.2% | 44.6% | 45.0% |

| 净利率 | 8.0% | 9.2% | 8.6% | 8.6% | 8.6% |

注:2024数据参考快报,2025-2026为机构(开源/东吴/华创等)一致预期平均值。毛利率显著提升主要受益于海运费回落及高毛利新品占比提升。

💼 业务/品牌分部深度拆解

| 核心品类 (品牌) | 2023收入占比 | 2024H1增速 | 毛利率水平 | 核心驱动逻辑 |

|---|---|---|---|---|

| 充电类 (Anker) | 49.3% | +42.8% | 43.2% | 大功率快充、MagGo无线充迭代;便携储能(Anker SOLIX)第二曲线爆发 |

| 智能创新类 (Eufy) | 25.9% | +35.3% | 46.5% | 高毛利!扫地机(X9 Pro等)与安防摄像头(双摄门铃)在欧美高端市场份额提升 |

| 无线音频类 (Soundcore) | 21.8% | +30.8% | 45.1% | 漫游者(Motion)系列音箱热销,TWS耳机主打高性价比抗衡原厂 |

| 其他 (AnkerWork等) | 3.0% | +15.2% | 36.8% | 3D打印机(AnkerMake)、办公外设等孵化品类 |

🌐 渠道结构与区域拆解

🛒 渠道依赖度演变

| 渠道类型 | 2022占比 | 2023占比 | 2024H1占比 | 增速亮眼点 |

|---|---|---|---|---|

| 亚马逊 (Amazon) | 55.9% | 56.8% | 54.3% | 基本盘稳固,但占比呈缓慢下降趋势,降低单平台风险 |

| 独立站 (官网) | 4.8% | 6.6% | 8.5% | +101.3% (高毛利核心阵地,沉淀私域流量) |

| 线下零售 (Walmart等) | 32.8% | 29.9% | 31.5% | 线下高端商超及专卖店拓展顺利 |

🌍 全球区域收入拆分

| 目标市场 | 2023占比 | 2024H1占比 | 市场特征 |

|---|---|---|---|

| 北美地区 | 47.5% | 46.2% | 最大票仓,客单价高,但受关税政策影响最敏感 |

| 欧洲地区 | 19.8% | 21.5% | 复苏强劲,线下渠道拓展带来稳健增量 |

| 日本地区 | 14.1% | 13.8% | 储能与充电产品占有率极高 |

| 中东/拉美/其他 | 18.6% | 18.5% | 新兴市场,增速领跑 |

🏆 巴菲特逐项评分

品牌+渠道+技术

全球2亿+用户,品牌信任度高。亚马逊头部卖家,品类排名第一。氮化镓快充技术领先,多品牌矩阵覆盖不同场景。浅海战略避开红海竞争。

创始人阳萌背景深厚

前Google算法工程师,深谙互联网运营。"产品为1,营销为0"理念务实。但股权激励较少,决策透明度有待提升。

现金流良好但存货较高

2024年经营现金流健康。存货压力持续存在,属于消费电子行业特性。资产负债率适中。

净利润持续增长

2024年净利润21.14亿,+30.93% YoY。净利润率约8.6%,处于行业中上水平。研发投入持续加大。

业绩增长稳健但有政策风险

连续多年保持高增长,但高度依赖亚马逊平台和北美市场,关税政策不确定性较大。

积极扩张但分红有限

主要利润再投入研发和渠道建设。2024年无大规模分红预案。现金流主要用于业务扩张。

📊 DCF 折现估值 — 三情景对比

共同假设:总股本 ~5.25亿股 | 2024年自由现金流约18亿 | 永续增长率 3% | 无重大有息负债

🟢 乐观情景

¥145📊 中性情景

¥108🔴 悲观情景

¥72🎯 综合裁决 — 买入 (观察)

当前 ¥106.58 ≈ 中性 DCF 的 99%(含安全垫价 ¥86)= 乐观 DCF 的 73%(含安全垫价 ¥116)。

安克创新是跨境电商龙头,充电宝品类全球第一,品牌力和渠道优势明显。业绩持续高增长,2024年营收+41%、利润+31%。但面临亚马逊依赖度高、美国关税冲击、产品召回风险等挑战。

⚖️ 结论:买入 (观察) — 建议逢低布局

- • 当前价格接近中性估值,具备一定安全边际

- • 2025年预期净利润26.6亿,对应PE约21倍,处于合理区间

- • 独立站和线下渠道扩张有望降低亚马逊依赖度

- • 需关注:关税政策变化、亚马逊平台政策、产品安全事件

- • 建议逢低布局,第一目标价¥123(12个月)

🗣️ 管理层电话会议摘要

📊 财务数据详表

▎2024-2025年财务摘要

| 指标 | 2024年 | 2025E | 2026E | 2027E |

|---|---|---|---|---|

| 总营收 (亿元) | 247.10 | 310.0 | 380.0 | 450.0 |

| YoY 增长 | +41.1% | +25.5% | +22.6% | +18.4% |

| 归母净利润 (亿元) | 21.14 | 26.64 | 32.60 | 39.10 |

| YoY 增长 | +30.9% | +26.0% | +22.4% | +19.9% |

| 净利润率 | 8.6% | 8.6% | 8.6% | 8.7% |

| EPS (元) | 4.03 | 5.07 | 6.21 | 7.45 |

| 研发投入 (亿元) | 21.08 | 27.00 | 33.00 | 39.00 |

| 研发占比 | 8.5% | 8.7% | 8.7% | 8.7% |

▎2025年季度数据

| 指标 | Q1 2025 | Q2 2025 | Q3 2025 | Q4 2025E |

|---|---|---|---|---|

| 营收 (亿元) | 62.80 | 65.87 | 81.52 | 99.81 |

| YoY 增长 | +39.4% | +27.9% | +19.9% | +20.8% |

| 归母净利润 (亿元) | 5.67 | 6.00 | 7.66 | 7.31 |

| YoY 增长 | +41.3% | +27.1% | +27.8% | +13.9% |

| 毛利率 | 42.8% | 43.9% | 44.6% | 45.0% |

🔮 分析师预测

📈 目标价预测

| 机构 | 目标价 (¥) | 评级 | 报告日期 |

|---|---|---|---|

| 华创证券 | 145.00 | 买入 | 2025-12-29 |

| 东吴证券 | 122.00 | 买入 | 2025-11-12 |

| 开源证券 | 维持买入 | 买入 | 2026-03-18 |

| 一致预期 | ~130.00 | 买入 | - |

📊 盈利预测汇总

| 预测机构 | 2025E 净利润 | 2026E 净利润 | 2027E 净利润 |

|---|---|---|---|

| 开源证券 | 26.64亿 | 32.60亿 | 39.10亿 |

| 东吴证券 | 25.70亿 | 32.70亿 | 39.10亿 |

| 华源证券 | 25.40亿 | 32.10亿 | 40.40亿 |

| 方正证券 | 24.90亿 | 32.10亿 | 40.60亿 |

| 一致预期 | ~26.00亿 | ~32.50亿 | ~40.00亿 |

📈 P/E 估值分析

📊 完整估值指标:PE / PS / PB

| 估值指标 | 2023 实际 | 2024 实际 | 2025E | 2026E | 2027E |

|---|---|---|---|---|---|

| PE (市盈率) | 28.5x | 24.8x | 19.8x | 16.7x | 13.5x |

| PS (市销率) | 2.8x | 2.2x | 1.7x | 1.4x | 1.2x |

| PB (市净率) | 4.5x | 3.8x | 3.2x | 2.7x | 2.3x |

| 每股收益 (EPS ¥) | 3.07 | 4.03 | 5.39 | 6.38 | 7.90 |

| 每股净资产 (BPS ¥) | 23.78 | 28.05 | 33.31 | 39.48 | 46.36 |

注:PE基于当前股价¥106.58计算。数据来源:Wind一致预期,截至2026年3月。

⚖️ 分析师观点总结

- 看多理由:充电宝品类全球第一,品牌力强;独立站+线下渠道多元化降低亚马逊依赖;研发投入持续加大(2025年预计27亿);毛利率持续改善(Q3达44.6%);新品类(扫地机器人、UV打印机)拓展第二增长曲线

- 风险因素:亚马逊渠道占比仍高(54%);美国关税政策不确定性;产品召回历史;竞争加剧(绿联、倍思等);地缘政治风险

- 核心看点:2025年净利润预计+26%达26.6亿,2026年预计+22%达32.6亿;当前P/E 20x处于历史低位;目标价130元有22%上涨空间

🛡️ 核心竞争力与市场敏感度 (风险)

💪 核心竞争力 (Moat)

- "浅海战略"极致执行力: 避开手机/PC红海,在充电、音频、安防等50-100亿美金"浅海"赛道做到全球第一/前三。

- 研发壁垒 (8.5%高研发率): 业内率先应用GaN(氮化镓)技术;超5000人团队中研发人员占比过半。

- 库存管理能力: 消费电子的生命线。安克库存周转天数长期维持在 75-85天 的优秀水平(大幅优于行业100天以上均值),抗跌价风险能力强。

⚠️ 宏观与市场敏感度风险

- 美国关税政策敏感性: 北美营收占比近半。测算显示,若美对华消费电子全面加征10%关税,若不提价将侵蚀约1.5-2%的净利率。公司目前通过品牌溢价能力(已提价15-18%)转嫁部分成本,但可能影响销量增速。

- 海运费波动影响: 产品多为海运出口。2021-2022年海运费暴涨曾大幅压缩毛利;2023-2024年海运费回落是毛利率提升至44%的重要原因。若红海危机等导致运费飙升,将直接冲击当期利润。

- 平台集中度风险: 亚马逊虽份额下降但仍占54%,面临平台政策封号、算法降权及广告费(流量成本)上涨的刚性挤压。

📋 公司基本信息

| 项目 | 内容 |

|---|---|

| 股票代码 | 300866.SZ (深圳证券交易所) |

| 公司名称 | 安克创新科技股份有限公司 |

| 英文名称 | Anker Innovations Technology Co., Ltd. |

| 成立时间 | 2011年 |

| 上市时间 | 2020年8月 |

| 总部地点 | 中国深圳 |

| 主营业务 | 智能充电、智能声学、智能家居、智能办公等消费电子产品 |

| 核心品牌 | Anker、Soundcore、eufy、Nebula、AnkerWork |

| 销售渠道 | 亚马逊、独立站、京东、天猫、沃尔玛、Best Buy等 |

| 全球用户 | 超2亿 (截至2025年9月) |

| 员工数量 | 超5000人 |

以上分析仅供研究参考,不构成投资建议。投资有风险,请结合自身风险承受能力做决策。股票价格受多种因素影响,包括市场情绪、宏观经济、行业竞争等。