📊 股票快照

当前股价 (2026-04-02)

¥1,045

前一天: +6.3% | YTD: -20.1%

市值

~¥4,410亿

AI芯片龙头

P/E (2025A)

~214x

高估值

2025净利润

20.59亿

首次盈利

官网: 访问官网

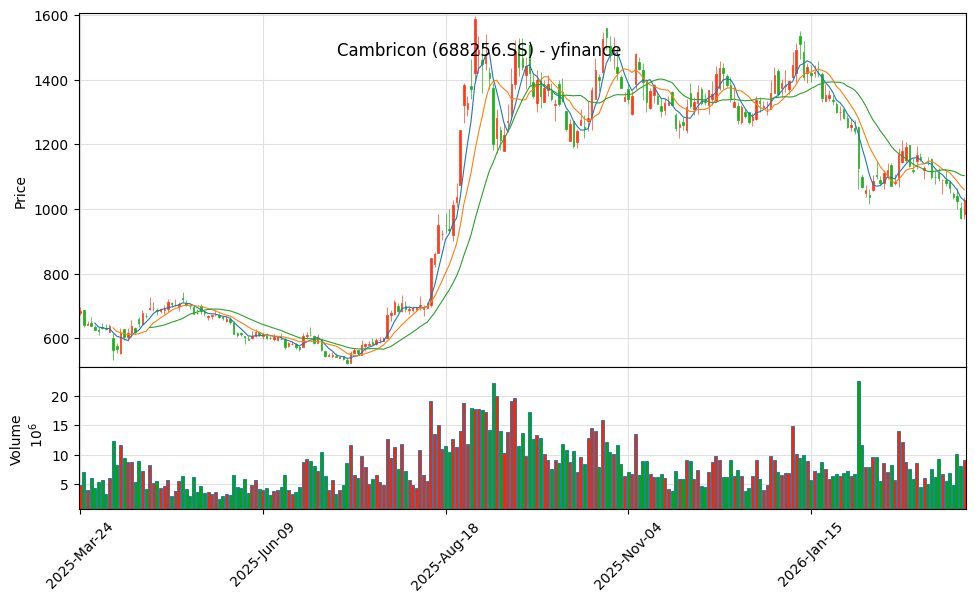

📈 一年股价走势

数据来源: Yahoo Finance | 过去52周周线走势

📈 一年股价走势

数据来源: 新浪财经 | 过去52周周线走势

🎯 核心亮点

2025年首次年度盈利!营收64.97亿(+453%),净利20.59亿(+扭亏)。研发投入占营收比例从91.30%大幅降至17.99%,标志盈利能力根本性转变。AI芯片国产替代核心标的,2026年目标出货50万颗加速器。

💰 2025年财务表现

营业收入FY 2025

¥64.97亿

YoY +453%

净利润FY 2025

¥20.59亿

首次盈利

毛利率FY 2025

55.15%

显著提升

净利率FY 2025

31.68%

扭亏为盈

💰 深度财务数据与预期

24-25年营收趋势历史

11.7亿 ➔ 65.0亿

2025年爆发式增长

利润率趋势历史

-38.9% ➔ 31.7%

净利率大幅转正

2026E 净利预期预测

48.22亿元

一致预期 YoY +134%

2027E 净利预期预测

83.23亿元

一致预期 YoY +72%

💼 业务深度解析

💻 AI芯片产品线

核心资产- 思元590 - 最先进AI芯片,2024年Q3量产

- 思元690 - 下一代芯片,测试中

- 终端智能处理器IP

- 云端+边缘AI芯片全覆盖

🏭 2026年出货目标

增长计划- 目标出货 50万颗 AI加速器

- 其中思元590: ~30万颗

- 思元690: ~20万颗(量产可能延后)

- 面临中芯国际良率和HBM供应挑战

🎯 市场与竞争

风险点- 中国AI芯片市场份额约4%

- 华为占40%,竞争激烈

- 大型科技公司自研芯片威胁

- CUDA生态差距缩小中

🛡️ 业务拆解与护城河:AI算力芯片国产替代逻辑

寒武纪的核心护城河在于先发优势与生态壁垒的逐步建立。在海外高端AI芯片受限的背景下,国内大模型训练与推理的算力缺口巨大。思元590/690系列凭借在单卡算力、互联带宽上的突破,已成为国内互联网大厂、智算中心实现"国产替代"的少数可行选择。其业务拆解显示:云端产品线贡献了99%以上的营收,绑定头部互联网客户(前五大客户占比超88%),同时依靠其自研的通用软件栈(BANG)降低客户迁移成本,形成了极高的客户粘性。

📊 DCF 折现估值 - 三情景对比

🟢 乐观情景

¥1500营收增速

60%/年

折现率

12%

含20%安全垫

¥1200

📊 中性情景

¥1100营收增速

40%/年

折现率

14%

含20%安全垫

¥880

🔴 悲观情景

¥700营收增速

20%/年

折现率

16%

含20%安全垫

¥560

🎯 综合裁决 - 观察 (Watch)

AI芯片国产替代核心标的,首次盈利验证商业模式。PE 218x极高,股价从高点回调有限。等待更好的买入区间。

💼 操作建议

- • 等待更好的买点(¥700-800)

- • 跟踪2026年出货目标完成情况

- • 关注思元690量产进度

- • 止损位:¥600

📊 财务数据详表

| 指标 | 2025年 | 2024年 | 同比变化 |

|---|---|---|---|

| 营业收入 | ¥64.97亿 | ¥11.74亿 | +453% |

| 净利润 | ¥20.58亿 | -¥4.57亿 | 扭亏为盈 |

| 基本每股收益(EPS) | ¥4.93 | -¥1.09 | 扭亏为盈 |

| 经营活动现金流 | -¥4.98亿 | -¥3.12亿 | 负值(高增长期投入) |

| 总资产 | ¥134.38亿 | ¥45.21亿 | +197% |

| 净资产 | ¥118.43亿 | ¥36.53亿 | +224% |

| 净资产收益率 (ROE) | 26.96% | — | 2025 |

| 投资资本回报率 (ROIC) | 23.53% | — | 2025 |

* 价值投资关键指标:ROE达26.96%,ROIC达23.53%,扭亏后展现高资本回报效率。数据来源:10jqka、WallstreetCN

▎估值指标 - PE/PS/PB

| 估值指标 | 2025静态/当前 | 2026E | 2027E | 数据来源/备注 |

|---|---|---|---|---|

| 市盈率 (PE TTM) | 210.95x | 约90x | 约52x | 基于2026E净利48.22亿、2027E净利83.23亿预测 |

| 市销率 (PS) | 61.6x | 约27.9x | 约16.1x | 基于2026E营收约143亿、2027E营收约200亿预测 |

| 市净率 (PB) | 36.5x | - | - | 基于净资产118.43亿计算 |

数据来源: 同花顺iFinD (QVeris) | 2025年年度数据 | PE/PS/PB基于公开市场数据计算

📈 分析师预测

🎯 分析师评级与目标价

- 评级: 暂无公开机构评级(有约20家机构覆盖)

- 一致预期2026E净利润: 48.22亿元 (YoY +134%) - 数据来源: 同花顺iFinD

- 一致预期2027E净利润: 83.23亿元 (YoY +72%) - 数据来源: 同花顺iFinD

📋 说明

寒武纪目前无公开的机构买入/增持评级,但有约20家机构提供盈利预测。PE估值极高反映了市场对公司未来高增长的预期。

🎯 机构最新共识目标价与多空分歧

- 共识目标价: 1922.53元(最高看至2104元,高盛等投行连续上调)。

- 多头逻辑: 国内算力需求处于爆发初期,寒武纪作为国产AI芯片"国家队",独享高壁垒与高毛利,2026/2027年业绩确定性极强,存货激增(近50亿)预示订单极其饱满。

- 空头分歧点: 估值透支未来预期(PE达200x+);单一客户依赖度高(第一大客户超26%);台积电代工受限后的中芯国际产能及HBM良率爬坡可能不及预期。

🎤 管理层电话会议摘要

- 2025年年度报告发布(2026年3月):管理层表示2025年首次实现年度盈利,营收64.97亿元,同比增长453.21%,主要得益于AI行业算力需求持续攀升及公司产品在多个重点行业的规模化部署。

- 2026年业务展望:公司目标出货50万颗AI加速器(含思元590和下一代690),但面临中芯国际良率和HBM供应挑战。

- 产品规划:思元590已量产,思元690正在测试中,终端智能处理器IP持续迭代。

- 客户拓展:云端产品线贡献99%以上营收,绑定头部互联网客户(前五大客户占比超88%)。

注:以上摘要基于公司2025年年度报告和公开披露信息。更多电话会议详情请参考公司公告。

⚠️ 主要风险

- 高估值 - PE 218x需持续高增长

- 华为竞争 - 市场份额被蚕食

- 中芯国际良率 - 影响产能

- HBM内存供应受限

- 技术追赶CUDA需时

📋 免责声明

以上分析仅供研究参考,不构成投资建议。投资有风险,请结合自身风险承受能力做决策。